Comentario del cierre de la rueda de Chicago del 25/3

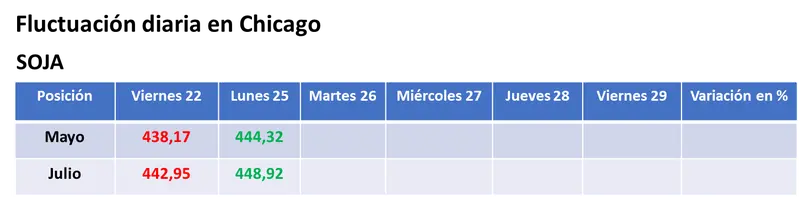

Cotizaciones de la soja

Mayo +US$ 6,15 / Julio +US$ 5,97

Luego del leve balance bajista de los precios durante la semana pasada, la soja cerró hoy con alzas la rueda de Chicago, apuntalada por la mejora en el valor del aceite (la posición mayo sumó US$ 30,43 y terminó la rueda con un ajuste de US$ 1080,69 por tonelada), que copió las subas registradas por el aceite de palma en Malasia. La chance de que el área destinada a la soja en la nueva campaña estadounidense resulte menor que la proyectada por el USDA en febrero sumó a la tónica alcista.

Al respecto, de cara al informe que el jueves el USDA publicará sobre la perspectiva de siembras estadounidenses 2024/2025, la publicación Farm Futures prevé una intención de siembra de soja sobre 34,80 millones de hectáreas, por debajo de los 35,41 millones proyectados por el USDA en su Foro Anual de febrero, pero por encima de los 33,83 millones cubiertos en la campaña anterior.

El viernes la agregaduría agrícola del USDA en Brasil estimó en 152,60 millones de toneladas el volumen de la cosecha 2023/2024 de soja, por debajo de los 158,50 millones previstos por ese despacho anteriormente y de los 155 millones publicados por el organismo en su último informe mensual, pero por encima de los 146,86 millones de toneladas calculados por la Conab. Además, proyectó en 157,50 millones de toneladas la lejana cosecha brasileña 2024/2025, en función de un área sembrada que pasaría de 45,20 a 45,60 millones de hectáreas.

Descubre cuánto cuesta la tonelada de trigo en España, cuánto cuesta el gas natural en España y si más caro el oro o el platino

Desde Brasil, la consultora AgRural relevó el avance de la cosecha de soja sobre el 69% del área apta, contra el 63% de la semana anterior y el 70% de igual momento de 2023. Cabe recordar que el viernes el Instituto Mato Grossense de Economía Agrícola reportó el progreso de la recolección en Mato Grosso sobre el 98,57% de la superficie apta.

En su reporte semanal sobre la inspección de embarques en Estados Unidos, en esta ocasión durante el segmento del 15 al 21 de marzo, el USDA relevó hoy despachos de soja por 768.711 toneladas, por encima de las 700.245 toneladas del informe precedente y dentro del rango esperado por el mercado, de entre 400.000 y 1.000.000 de toneladas.

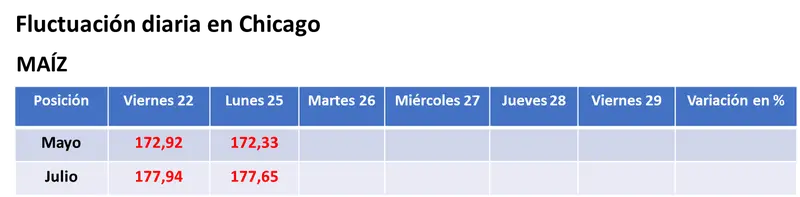

Cotizaciones del maíz

Mayo -US$ 0,59 / Julio -US$ 0,29

Con ligeras bajas cerró el maíz en Chicago. Entre los fundamentos que influyeron sobre la plaza se destacaron las lluvias sobre el oeste y el norte del cinturón sojero/maicero y la posibilidad de que la caída en la intención de siembra en EE.UU. resulte menos pronunciada que los augurios hechos por el USDA en febrero.

En ese sentido, en la previa del informe anual del USDA sobre la perspectiva de siembras estadounidenses 2024/2025, Farm Futures estimó una intención de siembra de maíz sobre 37,39 millones de hectáreas, por encima de los 36,83 millones proyectados por el USDA en su Foro Anual de febrero, pero por debajo de los 38,28 millones cubiertos en la campaña anterior.

Entre los factores que limitaron la caída estuvieron la suba del petróleo, que de momento ronda el 1,5%, y el recrudecimiento de los ataques rusos sobre zonas clave de Ucrania, que podrían ralentizar los despachos de cereales desde el cuarto proveedor mundial

En su informe semanal sobre la inspección de embarques estadounidenses el USDA relevó hoy despachos de maíz por 1.227.955 toneladas, por debajo de las 1.326.287 toneladas del trabajo anterior, pero en la parte más alta del rango estimado por los privados, de entre 900.000 y 1.350.000 toneladas.

En Brasil la firma AgRural relevó el avance de la siembra para la safrinha de maíz sobre el 100% del área prevista, en tanto que reportó el progreso de la primera cosecha sobre el 75% de la superficie cubierta en el centro-sur del país.

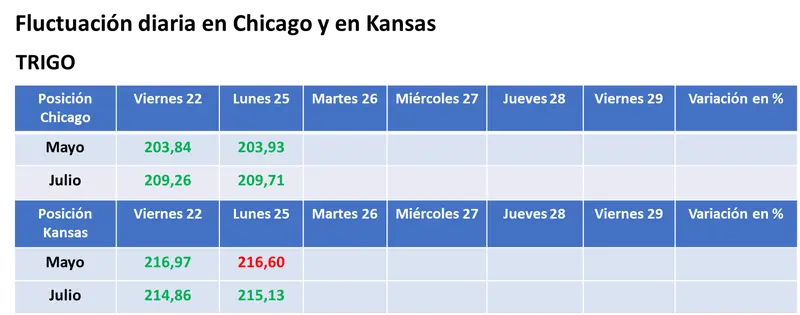

Cotizaciones del trigo

Chicago Mayo +US$ 0,09 / Julio +US$ 0,45

Kansas Mayo -US$ 0,37 / Julio +US$ 0,27

Luego de operar buena parte de la jornada en alza, el trigo cerró con ligeros altibajos en el mercado estadounidense, tras las mejoras superiores al 4% acumuladas durante la semana pasada. Entre los factores que influyeron sobre la plaza se destacaron –para el lado alcista– el recrudecimiento de los ataques rusos sobre puntos estratégicos de Ucrania, como Odesa, polo portuario desde donde sale la producción agrícola, y la apreciación del euro frente al dólar, que al cierre de las operaciones rondaba el 0,30%. Mientras que hacia el lado bajista presionaron ventas de los especuladores y la buena evolución de los trigos de invierno en EE.UU.

Bank of America se sincera sobre las commodities: ¿Cuál es el precio de la plata hoy? ¿Cuánto cuesta un kilo de oro? ¿Qué hay del cobre?

En la previa del informe anual del USDA sobre la perspectiva de siembras estadounidenses 2024/2025, el promedio de las estimaciones privadas prevé, de momento, una intención de siembra total de trigo sobre 19,14 millones de hectáreas, levemente por encima de los 19,02 millones proyectados por el USDA en su Foro Anual de febrero, pero por debajo de los 20,07 millones cubiertos en la campaña anterior.

En su informe semanal sobre la inspección de embarques estadounidenses el USDA relevó hoy despachos de trigo por 315.395 toneladas, por debajo de las 394.479 toneladas del reporte anterior, pero dentro del rango previsto por los operadores, de entre 250.000 y 500.000 toneladas.

Fuente de la imagen principal: depositphotos.com