Eurozona, tasas de interés, mercados de acciones, NASDAQ, impacto de IA, tasa swap a 10 años, STOXX, VIX, perspectiva macroeconómica, BCE, estímulo fiscal, PMI, crecimiento salarial negociado, Christine Lagarde, PMI de EE. UU., encuesta de consumidores de la Universidad de Michigan, Moody’s, calificación crediticia de Italia

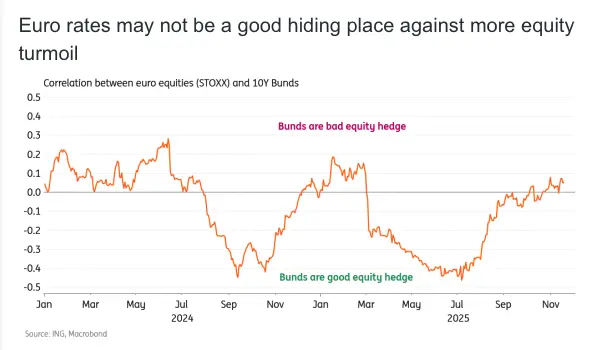

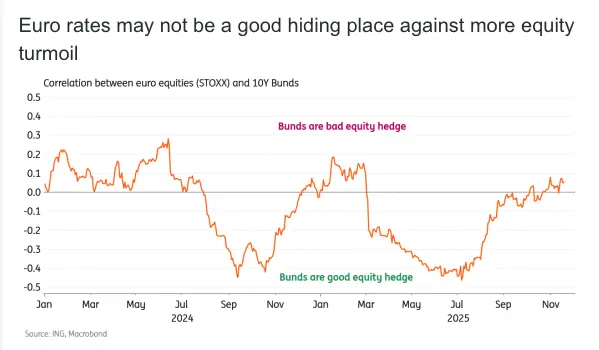

Las tasas de interés en la eurozona han mostrado una notable resiliencia frente a la volatilidad de los mercados de acciones, siendo el NASDAQ el que ayer registró su mayor oscilación intradía desde el Día de la Liberación. Y la baja correlación entre ambos mercados podría continuar. Las acciones han sido impulsadas principalmente por el entusiasmo en torno a la IA, mientras que las tasas se enfocan más en la situación macroeconómica subyacente. En la eurozona, los indicadores apuntan a un entorno macroeconómico en mejora, y la perspectiva de un mayor estímulo fiscal ayuda a reducir el riesgo de retroceder hacia una recesión. Esta perspectiva más positiva contribuyó a que la tasa swap a 10 años aumentara 10 puntos básicos, mientras que el índice STOXX se desplomó un 5 % antes del anuncio de resultados de Nvidia. De hecho, la correlación entre acciones y Bunds durante los últimos tres meses es ligeramente positiva. Con el VIX aún elevado, es probable que veamos más volatilidad en las acciones.

Esto también significa que las tasas de la eurozona podrían no ser la mejor cobertura ante una venta masiva global de acciones. Un evento de aversión al riesgo provocado por resultados decepcionantes de la IA podría hacer que las tasas bajen inmediatamente, pero es poco probable que afecte la perspectiva macroestructural. La economía de la eurozona no depende del éxito de la IA para continuar su recuperación. A menos que surjan preocupaciones de estabilidad financiera, un mercado bajista de acciones tampoco obligaría al BCE a recortar más tasas. Además, en comparación con EE. UU., los hogares de la eurozona están menos expuestos a las fluctuaciones de los precios de las acciones.

Eventos del viernes y visión del mercado

La eurozona publicará los PMI flash de noviembre, donde el consenso espera cambios marginales, lo que respaldaría un panorama de crecimiento lento pero resiliente. También se dará a conocer el indicador de crecimiento salarial negociado del tercer trimestre, que se espera disminuya a 2,45 % desde el 3,98 % previamente informado. Hoy también habrá una serie de importantes intervenciones del BCE, incluyendo a la presidenta Christine Lagarde, Luis de Guindos, Joachim Nagel, Martin Kocher y Madis Müller.

En EE. UU., se publicarán los PMI del S&P, aunque tienen menos relevancia que los correspondientes ISM. La Universidad de Michigan dará a conocer los resultados finales de su encuesta de consumidores de noviembre, que anteriormente mostraron un panorama muy pesimista sobre el mercado laboral. Un punto de atención seguirá siendo los discursos de los miembros de la Fed, dado que algunos datos clave se publicarán después de la próxima reunión del FOMC. No hay emisiones hoy, pero después del cierre del mercado el viernes, la atención se centrará en una posible acción sobre calificaciones soberanas. Moody’s revisará a Italia, actualmente calificada como Baa3/Positiva, siendo la calificación más baja entre las tres principales agencias, por dos niveles.

ING