¡Última subida de tipos de la Fed en septiembre! La inflación desacelera pero persiste, luchando contra las expectativas. ¡El ciclo alcista está llegando a su fin según nuestras estimaciones!

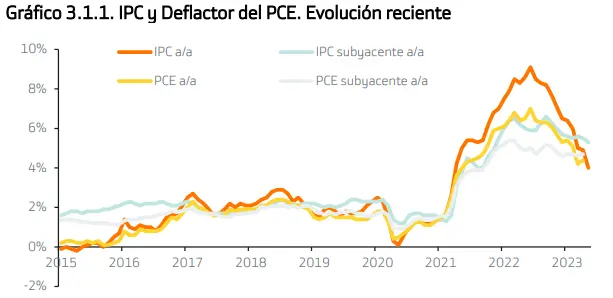

El IPC ha desacelerado su crecimiento al +4,0% a/a en mayo, es el mínimo de los dos últimos años desde que alcanzó +9,1% en junio de 2022, pero sigue aumentando a tasas que doblan el objetivo de la Fed (+2%). La Tasa Subyacente se sitúa en +5,3% a/a. El PCE Subyacente, medida favorita de inflación de la Fed, desacelera menos que el IPC (+4,7% a/a en abril vs +5,4% en marzo 2022). La lucha contra una inflación persistente está dando resultados pero más despacio de lo esperado.

Gráfico de los datos del IPC y deflacto del PCE

????Poco movimiento hoy en el Ibex y el resto de #Bolsas ????????debido al festivo de Wall Street

— SERSAN SISTEMAS (@sersansistemas) July 4, 2023

????Hoy se celebra el #IndependeceDay en ????????

????Mañana se publicarán las actas de la FED

IBEX 35 9.617,50????-0,28%

EuroStoxx50 4.405,79????+0,17%

SP500 4.455,59????+0,12%

Euro/Dólar 1,0895????-0,16% https://t.co/ZwDd2MQFke pic.twitter.com/KZFffLnfHZ

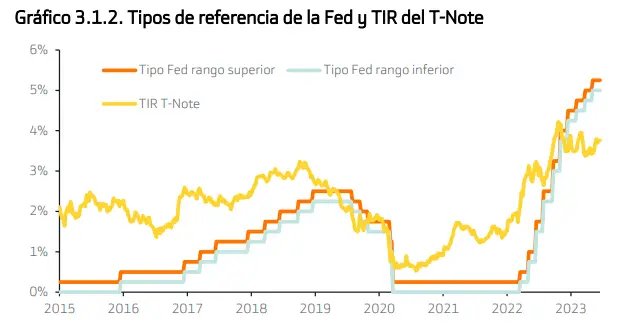

Gráfico con los datos de los tipos de referencia de la Fed y TIR

Creemos que el ciclo alcista de tipos está próximo a su fin y que tras la pausa en las alzas de tipos que decidió la Fed en junio, probablemente subirá tipos una vez más en 2023 hasta 5,25/5,50%. Esperamos que este movimiento se produzca en septiembre 2023 y no en julio, cuando la Fed posiblemente espere a tener más datos para valorar esta decisión. Posteriormente, esperamos que los tipos se mantendrán estables hasta 4T 2024, cuando creemos que la inflación se habrá reducido hasta +3,5%, lo que impulsará a la Fed a recortar tipos a un ritmo de -25 p.b. por trimestre.

Esperamos que se este se frene con mayor intensidad desde 2T 2023 para recuperar impulso posteriormente en 2024. En 1T 2023, el PIB creció +1,6% a/a (dato revisado) y +1,3% en tasa trimestral anualizada (dato revisado al alza desde +1,1% preliminar). El PIB está impulsado principalmente por el Consumo Privado (+2,3% a/a) y el Gasto Público (+2,7%). La Inversión Privada cae -7,9%, es una consecuencia desfavorables tras subir los tipos de interés. La aportación neta del sector exterior sigue siendo negativa (-6,1% del total). En junio, la Fed ha revisado sus previsiones para el crecimiento del PIB en 2023, 2024 y 2025 a +1,0%,+1,1% y +1,8%, respectivamente, desde +0,4%, +1,2% y +1,9%. Nosotros ajustamos nuestras previsiones del PIB e introducimos una estimación 2025. Para 2023, 2024 y 2025 esperamos 1,2%, +1,2% y +1,5%, respectivamente, vs. nuestras previsiones anteriores de +0,6% y +1,2% en 2023 y 2024. No esperamos que la economía entre en recesión.