En las últimas semanas, se han registrado rendimientos negativos en los índices globales, con precios de acciones y bonos disminuyendo, tal como ocurrió en agosto de 2022. De hecho, las acciones globales han estado descendiendo desde los máximos de julio para luego mantenerse en un rango lateral. Las acciones de mercados emergentes han tenido un desempeño inferior, seguidas por los índices europeos, mientras que las acciones estadounidenses han registrado pérdidas más modestas. Con los rendimientos libres de riesgo subiendo, el rendimiento fue negativo en general también en los bonos, aunque los bonos del gobierno alemán tuvieron un desempeño ligeramente mejor que sus pares. Las materias primas se mantuvieron en general estables gracias al aumento de los precios de la energía.

Resiliencia y retos: Perspectivas actuales de inversión en un mundo cambiante

La tendencia desinflacionaria de los últimos meses ha reducido las preocupaciones sobre la dinámica de precios y es probable que las tasas de inflación continúen disminuyendo en los próximos trimestres. Sin embargo, los riesgos para las perspectivas de crecimiento han aumentado. La estancamiento se está convirtiendo en el escenario de referencia en la segunda mitad del año en toda Europa y el rendimiento de China sigue siendo decepcionante. Estados Unidos está demostrando ser más resistente, pero los riesgos de recesión no han desaparecido.

Lee también: Perspectivas macroeconómicas desafiantes: ¡oportunidades en bonos y desafíos en acciones!

El futuro de los mercados: Análisis en profundidad de nuestra visión de activos

Aunque las tasas oficiales están cerca o en sus máximos tanto en la eurozona como en Estados Unidos, es probable que los bancos centrales sigan manteniendo una postura hawkish para guiar las expectativas del mercado con el objetivo de evitar que se anticipen demasiado rápido la reducción de la política restrictiva.

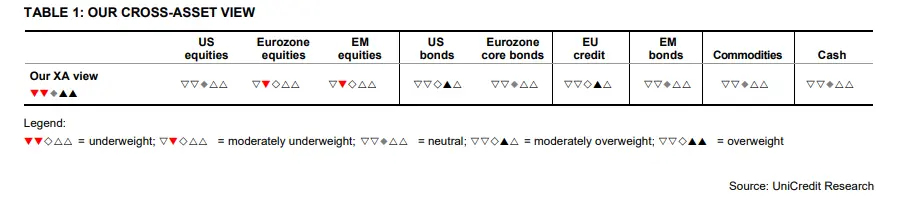

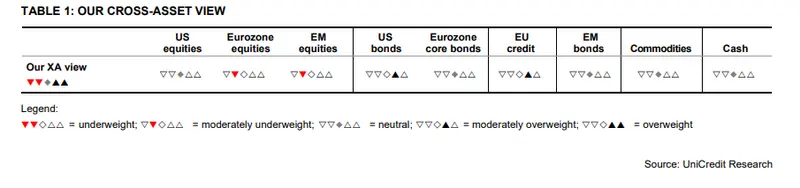

A pesar del declive reciente, las acciones han ofrecido rendimientos sólidos este año. Las difíciles condiciones macro están limitando el impulso positivo y creando riesgos asimétricos a corto plazo. Esto podría jugar a favor de la renta fija, que presenta rendimientos libres de riesgo más altos, valoraciones relativas atractivas respecto a las acciones y perspectivas de rendimiento y retorno mejoradas. Nuestras recomendaciones de asignación reflejan este equilibrio de riesgos. Tenemos una recomendación moderadamente sobrepesada en bonos estadounidenses y crédito europeo, mientras que tenemos una recomendación moderadamente infrapesada en acciones europeas y de mercados emergentes.

Rebalanceando la estrategia: Claves para navegar los desafíos macroeconómicos actuales

En el capítulo 3, analizamos la relación histórica entre los regímenes económicos y el rendimiento de los activos, identificando cuatro regímenes diferentes basados en niveles de inflación y crecimiento del PIB en los Estados Unidos.

Fuente de la imagen principal: depositphotos