Precio del cobre 2023: las previsiones indican un final de año difícil. Y luego..

Existe una demanda creciente de cobre por parte de la industria china de energías renovables. El precio del cobre no tiene por qué recuperarse hasta finales de 2023, pero a largo plazo vale la pena invertir en este metal, creen los analistas.

La demanda china de materias primas industriales está creciendo a un "ritmo sólido", dijo Goldman Sachs en una nota reciente. El apetito del Reino Medio por el cobre es particularmente sorprendente: la demanda de este metal aumentó un 8% interanual, mientras que el apetito por el mineral de hierro y el petróleo crudo aumentó un 7% y un 6%, respectivamente, superando ya las expectativas de Goldman para todo el año en el finales de septiembre.

Los futuros del cobre cayeron a 3,6 dólares la libra en octubre, ubicándose cerca de un mínimo de cuatro meses, mientras las perspectivas agresivas de la Reserva Federal impulsaron el dólar estadounidense y redujeron la demanda de materias primas industriales. Los datos optimistas del PMI manufacturero de EE. UU. aumentaron la posibilidad de que los costos de endeudamiento se mantengan ajustados durante un período prolongado, respaldando al DXY, enviando los rendimientos de los bonos del Tesoro a 10 años a máximos de 16 años y empeorando las perspectivas para el sector manufacturero a nivel mundial.

Lee también: El precio del cobre brilla: ¡impulsa las cotizaciones de KGHM y eleva el índice WIG20 en una sesión alentadora!

Como explican los analistas de Goldman Sachs, esta fuerte demanda de cobre está relacionada en gran medida con una combinación de fuerte crecimiento de la economía verde. El sector inmobiliario de China todavía está esperando recuperarse, pero la demanda de cobre está siendo impulsada por la transición verde. Los economistas de Goldman destacan especialmente las instalaciones solares terrestres, que en lo que va de 2023 han alcanzado el nivel de todas las instalaciones de años anteriores.

Según el informe Global Energy Monitor de junio, la capacidad operativa de las instalaciones solares en China alcanzó los 228 GW, más que en todos los demás países juntos. La segunda economía más grande del mundo está en camino de duplicar su capacidad eólica y solar, lo que cumpliría sus objetivos para 2030.

La demanda de cobre en China aumentó un 71% en julio en comparación con el año pasado, según datos recopilados por Goldman Sachs. La demanda en el segmento de energía renovable aumentó un 130% interanual.

La producción industrial en China aumentó un 4,5% interanual en agosto, superando las expectativas de los analistas del 3,9%. "Vemos apoyo para la demanda de aluminio y cobre el próximo año, dado que los factores positivos actuales son sostenibles", predice el informe.

Fuente: TradingView

Vale la pena prestar atención al contango extremo en el mercado del cobre, que no se había visto desde 1994. Los contratos de futuros se negocian con una prima respecto del precio spot y señalan una demanda débil a corto plazo.

En septiembre, los inventarios de cobre en los almacenes de la LME alcanzaron su nivel más alto desde mayo de 2022, escribió en una nota reciente Ewa Manthey, estratega de materias primas de ING. Los inventarios de cobre mantenidos en la LME se han más que duplicado en sólo dos meses, lo que muestra una clara debilidad en la demanda, dijo Manthey. "Con el aumento de los inventarios de la LME y la reducción de los diferenciales, el precio del cobre puede bajar en el futuro cercano", advirtió el analista.

En su opinión, la decepcionante recuperación en China, combinada con una señal dura de la Reserva Federal de que las tasas de interés serán más altas durante un período prolongado, son el principal lastre para el precio del metal.

"En el caso del cobre, el riesgo sigue siendo alto hasta fin de año debido a las perspectivas inciertas para el sector inmobiliario en China. La desaceleración global de la producción y la caída del comercio global, sin precedentes desde la pandemia, también pueden afectar la demanda de cobre en el futuro cercano", señaló el analista de ING.

El comercio mundial cayó un 3,2% interanual en julio, la mayor caída anual en tres años desde agosto de 2020. Así lo indica el World Trade Monitor publicado por la Oficina Holandesa de Análisis de Política Económica (CPB).

Fitch Solutions BMI rebajó su pronóstico del precio promedio anual del cobre para 2023 a 8.550 dólares por tonelada. La corrección de la previsión anterior de 8.800 dólares por tonelada se debe a la creciente fortaleza del dólar y al temor a una nueva subida de los tipos de interés en EE.UU.

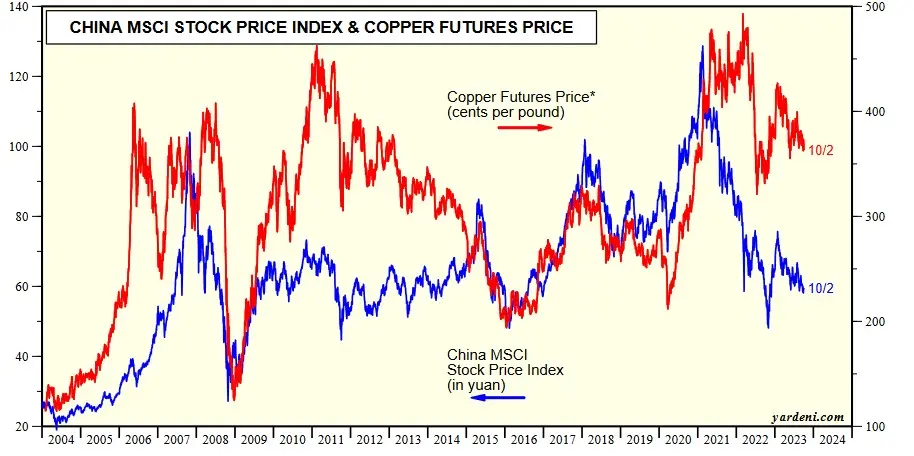

Fuente: Investigación Yardeni

Sin embargo, a largo plazo, la demanda de cobre debería crecer. Los informes de S&P Global y EIA predicen que la demanda de cobre se duplicará con respecto a los niveles actuales para 2035, lo que contradice el pronóstico de la Asociación Internacional del Cobre de un aumento del 26% en la oferta y genera temores de una escasez significativa.

El gigante minero BHP admitió en agosto que las perspectivas a largo plazo para el cobre son prometedoras. “El impulso hacia la descarbonización aumentará la demanda de este metal. Anticipamos que es probable que la industria ingrese al último tercio de esta década con un bajo margen de inventario y, por lo tanto, los precios elevados del cobre pueden persistir durante todo este período", dicen los analistas de BHP.

A Robert Friedland, fundador de la empresa minera canadiense Ivanhoe Mines, no le preocupa la actual debilidad del mercado del cobre, ya que se espera que aumente la demanda a largo plazo del metal. “Se avecina una crisis de oferta en el mercado del cobre. No habrá suficiente nueva producción para satisfacer la demanda futura de uno de los metales clave para la transición energética", afirmó en una entrevista con Bloomberg TV.

Fitch Solutions BMI espera que el mercado del cobre siga siendo deficiente a medida que la acelerada transición ecológica requiere cada vez más metales. Pronostica un nivel de precio del cobre de aproximadamente 11.500 dólares por tonelada en 2032 y la aparición de un déficit estructural a largo plazo a pesar de la aparición de nuevos proyectos en Chile, Perú, Australia y Canadá.

Informes recientes de S&P Global, Wood Mackenzie, la Agencia Internacional de Energía y otros muestran que si bien la demanda de cobre podría casi duplicarse para 2035, las empresas mineras están teniendo dificultades para mantener el ritmo. Este déficit amenaza no sólo con sofocar el crecimiento de la energía limpia, sino también con frustrar el objetivo de cero emisiones de CO2 para 2050. Se está trabajando para racionalizar las operaciones mineras existentes, desarrollar nuevas tecnologías mineras y aumentar los esfuerzos de reciclaje.

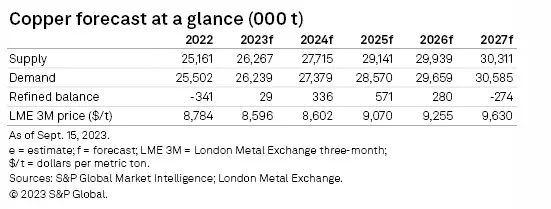

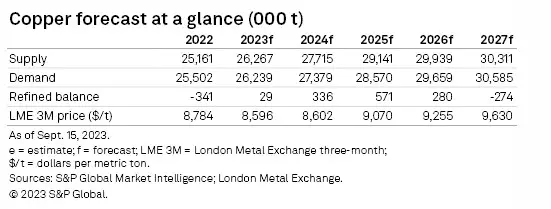

Fuente: S&P Global