- China se está convirtiendo rápidamente en un tema predominante en los mercados de riesgo

- Si la situación sigue empeorando, es probable que se produzca una huida considerable hacia mercados seguros.

- Otros mercados, grandes y pequeños, pueden ofrecer alternativas atractivas.

No tenía que ser así

Muchos esperaban que la apertura de la economía tras el fin de las restricciones a la inflación cero impulsaría un repunte económico, como cuando China se recuperó de la crisis financiera mundial de 2008-09, levantando al resto del mundo. Este punto de vista no tiene en cuenta el hecho de que los innumerables problemas de China son anteriores al Covid-19, y que su gestión de mano dura de la pandemia sólo empeoró las cosas, marcando psicológicamente a la población. Aunque algunos de los datos económicos de alta frecuencia se han vuelto ligeramente más positivos (¿un rebote cíclico?), los problemas a medio y largo plazo persisten.

La confianza de los consumidores permanece por los suelos, a pesar de los altos niveles de ahorro. El patrimonio de muchas personas está invertido en productos de gestión de patrimonios, acciones chinas e inmuebles, que se han visto castigados. El desempleo juvenil se sitúa en máximos históricos de más del 20%. Mientras tanto, las tensiones comerciales con Estados Unidos y la ralentización del crecimiento en Europa han reducido las exportaciones, y las empresas han reestructurado sus cadenas de suministro, alejándolas de China.

China no mejora

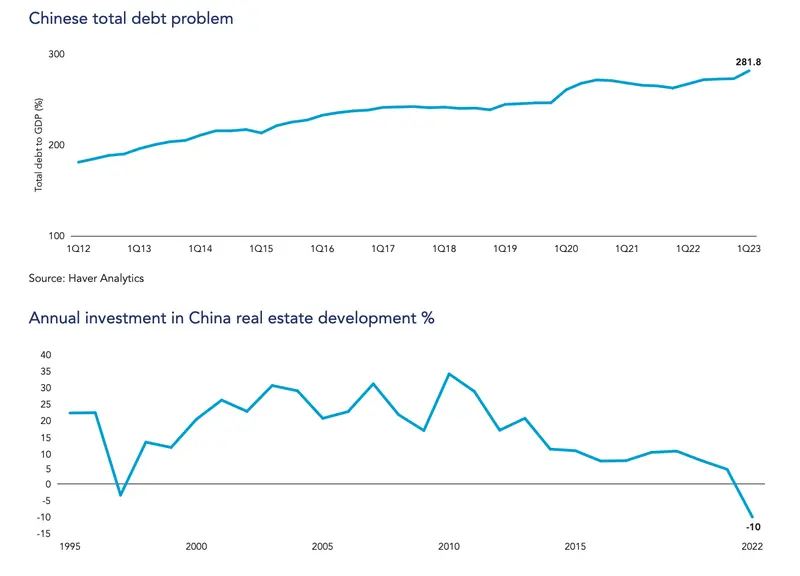

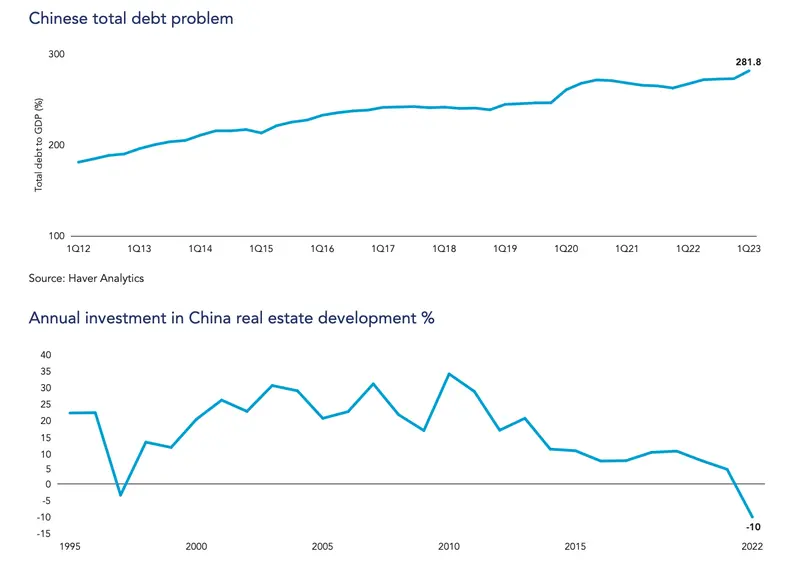

A diferencia de sus predecesores directos, el Presidente Xi Jinping se ha mostrado antagónico al sector privado y ha consolidado el poder desde todos los centros de gobierno. Esto ha desalentado el espíritu emprendedor y ha lastrado la economía, a pesar de que el crecimiento chino se ha basado durante mucho tiempo en una considerable inversión fija y en una continua expansión de la deuda.

Una idea equivocada sobre China es que todo está muy centralizado. En realidad, los gobiernos regionales realizan gran parte del trabajo pesado en términos de inversión y crecimiento económico. Y ya se han endeudado mucho, utilizando la venta de terrenos como principal fuente de ingresos. Con el sector inmobiliario de capa caída, esa puerta está prácticamente cerrada. Para los tenedores de bonos, todo el sector es ininvertible.

Las opciones de Pekín son limitadas. Los recortes fiscales son posibles, pero tendrían que ser amplios y financiados. Las medidas de política monetaria que hemos visto hasta ahora no son suficientes. Pero el gobierno central ha dudado hasta ahora en rescatar a los gobiernos locales y embarcarse en un paquete de estímulo fiscal a gran escala. El Politburó y el Consejo de Estado han reconocido al menos el problema, y aún podrían emprender un estímulo significativo, pero el tiempo corre y para cuanto más tarde lo dejen, mayores serán los costes.

El problema total de la deuda china

Fuente: Haver Analytics

Desarrollo de la inversión anual china en el sector inmobiliario

Fuente: Haver Analytics

India en el punto de mira

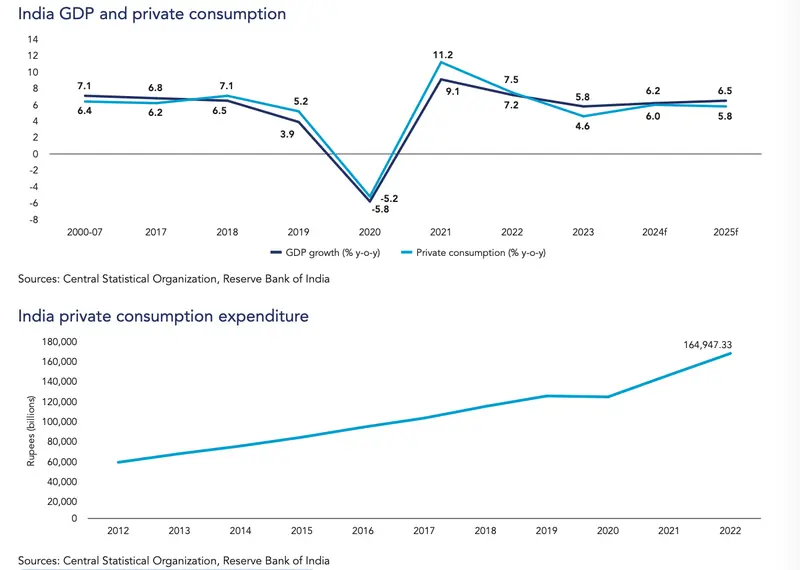

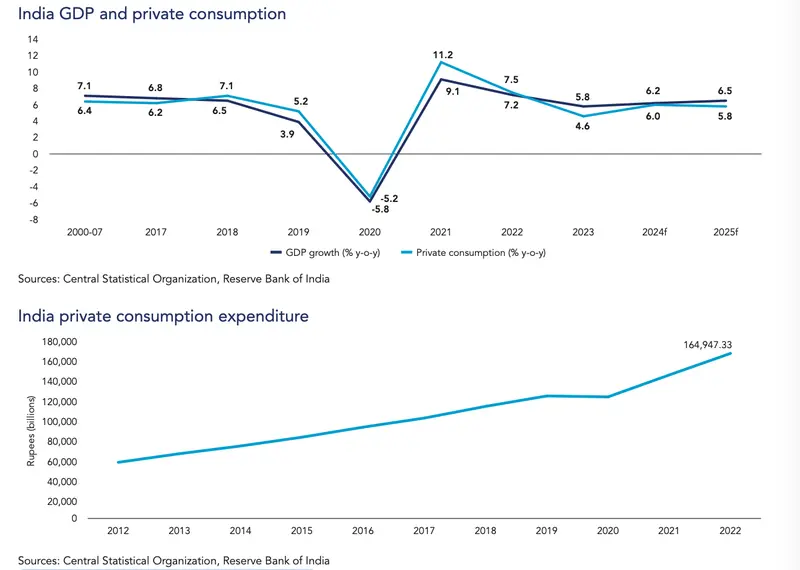

La ministra de Finanzas india, Nirmala Sitharaman, nos recuerda que India sigue siendo la gran economía de crecimiento más rápido. En su intervención en una reunión de la Junta de Gobernadores del Fondo Monetario Internacional (FMI) en cuanto al tema "Diálogo sobre los desafíos políticos", celebrada en octubre en Marrakech (Marruecos), Sitharaman subrayó que una respuesta coordinada de la comunidad mundial fomentará el multilateralismo en el espíritu de "Una Tierra, una familia, un futuro". Sitharaman había dicho anteriormente que el consumo interno y la demanda de inversión impulsarán el crecimiento económico, pero que las presiones inflacionistas pueden seguir siendo elevadas, lo que justifica una mayor vigilancia por parte del gobierno y del Banco de Reserva de la India (RBI). El Ministerio de Hacienda y el Banco de Reserva de la India prevén que el crecimiento económico del país se sitúe en torno al 6,5% en el ejercicio de 2025, frente al 7,2% del de 2022. El FMI ha elevado su previsión de crecimiento económico para India del 6,1% al 6,3% para el ejercicio en curso. Esto contrasta con las previsiones de que el crecimiento mundial se ralentizará del 3,5% en 2022 al 3% este año, muy por debajo de la media histórica.

El PIB y el consumo privado de la India

El gasto de consumo privado indio

El análisis fundamental de las empresas indias revela una serie de aspectos positivos

Las empresas siderúrgicas consideran que el exceso de oferta de China es absorbible porque los gastos previstos en infraestructuras siguen siendo muy elevados en la India. Aunque el nivel de acero y hormigón por unidad de industria en India palidece ante otras grandes economías emergentes, el gobierno está comprometido con un gran gasto en infraestructuras.

Lee más sobre la economía china: ¡2023 ha sido otro año de bajo rendimiento para los mercados emergentes! 2024 debería ser mejor, con la estabilización de la economía china, la caída de los tipos de interés mundiales y la relajación del dólar

Los suministros de energía y combustible de la India son diversos, lo que puede compensar en parte lo que tradicionalmente ha sido una dependencia de las importaciones de hidrocarburos, ayudando a mover lentamente el dial a medida que el país aumenta su compromiso con la energía verde mientras sigue beneficiándose de los suministros de petróleo con descuento de Rusia.

Las métricas del balance soberano de la India son sólidas, y la deuda no es significativa en relación con el PIB. El consumidor indio sigue siendo relativamente sólido y sigue gastando, y las previsiones del PIB son de más del 6%. La reciente inclusión de la India en el índice JP Morgan GBI EM, aunque se centra en la emisión de deuda local, puede ser un catalizador positivo para atraer la atención sobre los bonos en dólares.

México y otros también pueden ayudar a llenar el vacío

Hay muchas razones para que nos guste México. Muchas de sus empresas públicas lo están haciendo bien, con balances sólidos, beneficios robustos y fuertes flujos de caja. Existe una diversidad de sectores con empresas bien establecidas, bien gestionadas y poco apalancadas en las que invertir.

El PIB de México creció por séptimo trimestre consecutivo en el segundo trimestre, a un ritmo interanual del 3,6%, y su tasa de desempleo está justo por debajo del mínimo histórico del 3,0% registrado en agosto. La industria manufacturera, la inversión en maquinaria y, sobre todo, los servicios han impulsado la mejora, y las exportaciones han alcanzado un máximo histórico. El gasto de los consumidores ha sido robusto, favorecido por un peso barato frente al dólar y por un sólido crecimiento del empleo. Aunque una posible ralentización en EE.UU. supondría un viento en contra, las fortalezas subyacentes de México deberían dar a su economía capacidad de resistencia.

Como principal socio comercial de Estados Unidos y, junto con Canadá, signatario del nuevo pacto NAFTA (USMCA), México ha sido uno de los principales beneficiarios de este movimiento onshore/nearshore. Sus costes laborales y de construcción no sólo tienden a ser los más bajos de los tres países miembros, sino que también son competitivos con otros mercados emergentes. La deuda pública de México con respecto al PIB es menos de la mitad de la de Estados Unidos y, en los últimos años, el Gobierno del Presidente Andrés Manuel López Obrador ha tomado medidas agresivas para refinanciar y ampliar su deuda. Su banco central comenzó a endurecer su política monetaria un año antes que la Reserva Federal, lo que ayudó a proteger el peso y lo situó en una buena posición para beneficiarse de la pausa de la Reserva Federal y, en algún momento, de su relajación.

Lee más sobre la economía de EEUU: La salvedad esta vez es que el Congreso está más dividido que nunca y el ciclo electoral de 2024 ya está en marcha, ¿cómo afecta esto a la economía de EEUU? Cuidado con el presupuesto de 2024 del Gobierno federal de EE. UU

El optimismo cauto sigue estando justificado

La importancia de mirar más allá de China se ha visto confirmada recientemente por los buenos resultados de países como México, Brasil, Perú y Turquía. Ghana e incluso Ucrania han mejorado gracias a las perspectivas de una reestructuración de la deuda favorable a los tenedores de bonos. Los riesgos macroeconómicos mundiales siguen centrados en las respuestas de los bancos centrales a la inflación, con la trayectoria de la Reserva Federal de EE.UU. y la fortaleza del dólar estadounidense especialmente importantes debido a la amplia gama de impactos potenciales. Los recientes acontecimientos en Oriente Próximo se suman a una serie de riesgos geopolíticos ya existentes. Todos estos factores subrayan la importancia de ser flexibles y enérgicos a la hora de identificar y evaluar las oportunidades en los mercados emergentes.

Fuente de la imagen principal: depositphotos