Los préstamos personales son una forma común de financiamiento que permite a los individuos obtener una suma de dinero de una entidad financiera para diversos propósitos, como gastos médicos, viajes o consolidación de deudas. Estos préstamos generalmente no requieren una garantía y se basan en la confianza crediticia del solicitante. Los tipos de interés pueden variar según la institución financiera y el historial crediticio del solicitante.

Por otro lado, las hipotecas son un tipo específico de préstamo diseñado para la adquisición de viviendas. En una hipoteca, el inmueble adquirido actúa como garantía del préstamo. Si el prestatario no cumple con los pagos, el prestamista tiene el derecho de tomar posesión de la propiedad a través de un proceso legal. Las tasas de interés y los plazos en las hipotecas pueden ser fijos o variables, dependiendo de las condiciones del contrato.

En cuanto a los tipos de interés, es crucial comprender la diferencia entre una tasa fija y una tasa variable. Una tasa fija permanece constante a lo largo de la vida del préstamo, lo que brinda estabilidad y previsibilidad en los pagos mensuales. Por otro lado, una tasa variable puede cambiar en función de un índice financiero, lo que implica que los pagos mensuales pueden fluctuar. Los prestatarios deben evaluar cuidadosamente cuál de estas opciones se ajusta mejor a sus necesidades y tolerancia al riesgo.

Los plazos en los préstamos representan el período de tiempo acordado para pagar el monto prestado junto con los intereses. Plazos más cortos generalmente implican pagos mensuales más altos, pero a largo plazo se pagan menos intereses. Plazos más largos reducen los pagos mensuales, pero pueden resultar en un mayor costo total debido a los intereses acumulados.

En cuanto a los requisitos, estos varían según el tipo de préstamo y la entidad financiera. Para los préstamos personales, se evalúa el historial crediticio del solicitante, su capacidad de pago y otros factores. Para las hipotecas, además del historial crediticio, se consideran la cantidad de dinero que se puede pagar como inicial y la estabilidad financiera del prestatario.

La información sobre Créditos y Préstamos abarca una amplia gama de opciones financieras que pueden ser de gran utilidad en diferentes etapas de la vida. Comprender los diferentes tipos de préstamos, tasas de interés, plazos y requisitos es esencial para tomar decisiones financieras informadas y adecuadas a las necesidades individuales.

¿Cuáles son los requisitos para solicitar un préstamo personal?

Los requisitos para solicitar un préstamo personal pueden variar según la entidad financiera y el país, pero generalmente incluyen los siguientes aspectos:

Historial crediticio: Las instituciones financieras revisarán tu historial de crédito para evaluar tu capacidad de pago y determinar tu fiabilidad como prestatario. Un buen historial crediticio suele ser un factor importante para obtener un préstamo a tasas favorables.

Ingresos estables y demostrables: Las entidades financieras querrán asegurarse de que tienes ingresos suficientes y regulares para cubrir los pagos del préstamo. Pueden solicitar pruebas de empleo, extractos bancarios u otra documentación que demuestre tus fuentes de ingresos.

Edad mínima: Debes ser mayor de edad para solicitar un préstamo personal. En la mayoría de los casos, esto significa tener al menos 18 años.

Documentación de identificación: Por lo general, se requerirá una identificación oficial válida, como un documento de identidad o pasaporte, para verificar tu identidad.

Residencia: Es posible que se requiera prueba de residencia, como una factura de servicios públicos o un contrato de arrendamiento, para confirmar tu dirección.

Capacidad de endeudamiento: Las entidades financieras evaluarán tu capacidad de endeudamiento, es decir, la cantidad de deudas que ya tienes en relación con tus ingresos. Esto les ayudará a determinar si puedes afrontar un nuevo préstamo.

Otro tipo de garantías: En algunos casos, especialmente para préstamos de montos significativos, es posible que se requiera una garantía adicional, como un aval o un bien en garantía.

Cumplimiento de políticas internas del prestamista: Cada entidad financiera puede tener políticas y criterios específicos que deben cumplirse para ser elegible para un préstamo personal.

Es importante tener en cuenta que estos son requisitos generales y pueden variar según el país y la institución financiera. Antes de solicitar un préstamo, es recomendable consultar con el prestamista específico para conocer los requisitos exactos que aplican en su caso. Además, es fundamental comparar diferentes ofertas y entender completamente los términos y condiciones antes de comprometerse con un préstamo.

Lee más sobre las hipotecas y los préstaos en España: El resurgimiento de los bonos de titulización de activos (ABS)... ¡Es probable que veamos niveles más altos de emisión por parte de bancos y sociedades de crédito hipotecario que regresan al mercado!

¿Cuál es la diferencia entre una tasa de interés fija y una tasa de interés variable?

Una tasa de interés fija es un tipo de interés que permanece constante a lo largo de la vida del préstamo o inversión. Esto significa que el porcentaje de interés acordado al inicio se mantiene inalterado, independientemente de los cambios en las tasas de mercado o económicas. Los pagos mensuales o periódicos se mantienen consistentes, lo que brinda estabilidad y previsibilidad al prestatario o inversor.

Por otro lado, una tasa de interés variable, también conocida como tasa de interés ajustable, puede fluctuar a lo largo del tiempo en respuesta a cambios en las condiciones del mercado financiero o económico. Estas tasas están vinculadas a un índice de referencia, como la tasa de interés preferencial o el rendimiento de un bono del gobierno, y se ajustan periódicamente de acuerdo con las variaciones en ese índice. Esto significa que los pagos pueden aumentar o disminuir a medida que la tasa de interés de referencia cambia.

La elección entre una tasa fija y una tasa variable depende de la tolerancia al riesgo y las preferencias del prestatario o inversor. Una tasa fija ofrece estabilidad y previsibilidad en los pagos, lo que puede ser especialmente valioso en entornos económicos volátiles. Por otro lado, una tasa variable puede ofrecer tasas iniciales más bajas y la posibilidad de beneficiarse de reducciones en las tasas de interés, pero también implica el riesgo de que los pagos aumenten si las tasas aumentan.

Es importante comprender completamente los términos y condiciones asociados con cada tipo de tasa de interés antes de comprometerse con un préstamo o inversión, y considerar cómo los cambios potenciales en las tasas de interés podrían afectar la capacidad de pago en el futuro.

¿Qué es una hipoteca y cuáles son los elementos clave que debo conocer antes de solicitar una?

Una hipoteca es un préstamo a largo plazo que se utiliza para financiar la compra de una propiedad, ya sea una casa, un apartamento o un terreno. La propiedad adquirida se convierte en garantía para el préstamo. Esto significa que si el prestatario no cumple con los pagos, el prestamista tiene el derecho de tomar posesión de la propiedad a través de un proceso legal conocido como ejecución hipotecaria.

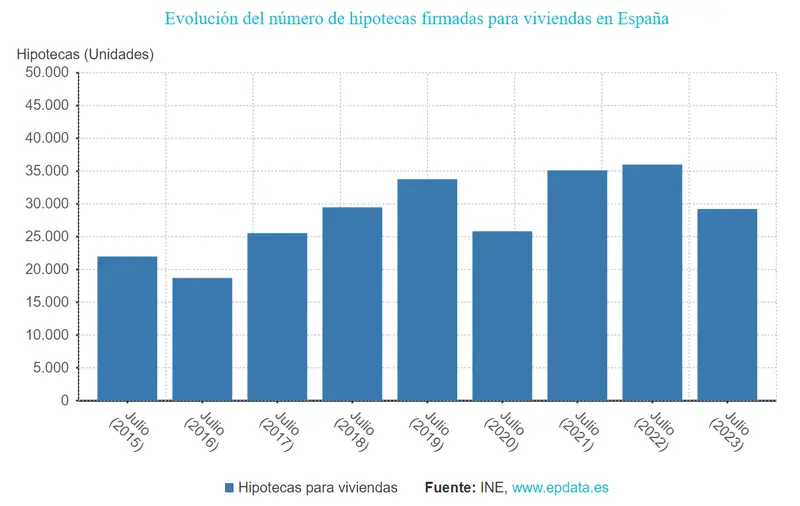

Gráfico de la evolución del número de hipotecas firmadas

Lee más sobre esto: Banco de EE.UU. en problemas, baja demanda de hipotecas y más, ¡índice SP500 (S&P 500) en grave riesgo!

Antes de solicitar una hipoteca, hay varios elementos clave que debes conocer:

Tasa de Interés: Es el porcentaje que el prestamista cobra por el préstamo. Puede ser fija (se mantiene constante durante todo el plazo del préstamo) o variable (puede cambiar en función de las condiciones del mercado). La tasa de interés es un factor determinante en el costo total de la hipoteca.

Plazo del Préstamo: Es el período de tiempo durante el cual se pagará el préstamo. Los plazos comunes son 15, 20 o 30 años. Plazos más cortos implican pagos mensuales más altos, pero menos interés pagado a lo largo del tiempo.

Pago Inicial: Es la cantidad de dinero que el comprador aporta como primera inversión al adquirir la propiedad. Generalmente se expresa como un porcentaje del precio de compra. Un pago inicial más grande puede resultar en una hipoteca más favorable.

Relación de Endeudamiento: Es la proporción entre los ingresos del prestatario y los gastos mensuales, incluyendo el pago de la hipoteca. Los prestamistas suelen tener límites establecidos para esta relación.

Costos de Cierre: Son los gastos asociados con la compra de una propiedad que deben pagarse en el momento del cierre del contrato de hipoteca. Incluyen tasas de solicitud, inspecciones, seguros, impuestos y otros cargos.

Seguro de Hipoteca y Seguro de Propiedad: Algunos prestamistas requieren que se contrate un seguro de hipoteca para protegerlos en caso de incumplimiento del préstamo. Además, se requiere un seguro de propiedad para proteger la inversión en la casa.

Amortización: Es el proceso de pago del préstamo a lo largo del tiempo. En los primeros años, se paga una mayor proporción de intereses, y a medida que avanza el préstamo, se paga más del capital.

Preaprobación vs. Preclasificación: La preaprobación es un compromiso formal del prestamista de otorgar un préstamo por un monto específico, sujeto a condiciones. La preclasificación es una estimación basada en información preliminar y no es un compromiso definitivo.

Conocer estos elementos clave te ayudará a tomar decisiones informadas al solicitar una hipoteca y a encontrar la opción que mejor se adapte a tu situación financiera y necesidades de vivienda. Es importante comparar ofertas de diferentes prestamistas y considerar asesoramiento financiero antes de tomar una decisión.

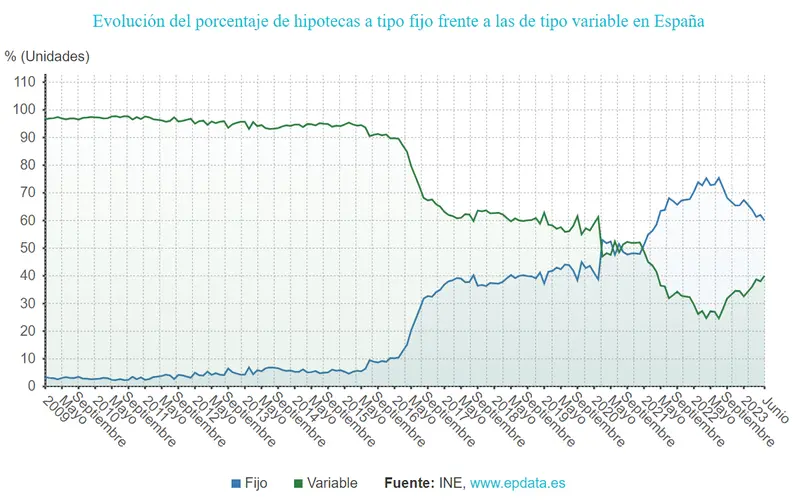

Gráfico con los datos de la evolución del porcentaje de hipotecas a tipo fijo

Lee también: ¡Crisis Inmobiliaria en China! Country Garden enfrenta pérdidas significativas y propone período de gracia para evitar posible impago; Guangzhou relaja normas hipotecarias

¿Cuál es la mejor estrategia para pagar un préstamo de manera efectiva?

La estrategia más efectiva para pagar un préstamo implica una combinación de disciplina financiera y un enfoque estratégico. En primer lugar, es crucial crear un presupuesto detallado que analice tus ingresos y gastos mensuales. Esto te permitirá determinar cuánto puedes destinar al pago del préstamo sin comprometer tus necesidades básicas y gastos esenciales.

Además, es recomendable establecer pagos automáticos desde tu cuenta bancaria o configurar recordatorios para asegurarte de realizar los pagos a tiempo y evitar cargos por pagos tardíos. Asimismo, considera hacer pagos adicionales siempre que sea posible. Estos pagos adicionales reducirán el capital pendiente y, en última instancia, los intereses a largo plazo.

Si cuentas con múltiples préstamos, prioriza el pago del que tenga la tasa de interés más alta. Esto te permitirá minimizar el interés acumulado y acelerar el proceso de pago. Además, es aconsejable crear un fondo de emergencia para contar con seguridad financiera y afrontar gastos inesperados sin tener que recurrir a préstamos adicionales.

Explora también la posibilidad de generar ingresos adicionales a través de trabajos a tiempo parcial, freelancing u otras actividades que generen dinero. Esta fuente adicional de ingresos puede destinarse directamente al pago del préstamo.

En algunos casos, es posible negociar términos con el prestamista, como tasas de interés o plazos. No dudes en comunicarte y discutir tus opciones. Asimismo, evita adquirir nuevos préstamos mientras estás pagando uno existente para no aumentar tu carga financiera.

Si cuentas con múltiples préstamos, considera la posibilidad de consolidarlos en uno solo con una tasa de interés más baja o un plazo más favorable. Por último, mantén una actitud positiva y perseverante. Pagar un préstamo puede llevar tiempo, pero mantener el rumbo te llevará al éxito financiero. Recuerda que cada situación financiera es única, por lo que es importante adaptar estas estrategias a tus circunstancias personales. Si enfrentas dificultades para realizar los pagos, no dudes en comunicarte con tu prestamista para explorar opciones y evitar posibles consecuencias negativas.

¿Qué pasa si no puedo cumplir con los pagos de mi préstamo?

Si te encuentras en la situación en la que no puedes cumplir con los pagos de tu préstamo, es importante tomar medidas inmediatas y comunicarte con el prestamista. Ignorar los pagos puede tener consecuencias graves para tu situación financiera y crediticia. Aquí te explico qué puede suceder:

Recargos por Pagos Tardíos: En primer lugar, es probable que el prestamista aplique cargos adicionales por pagos tardíos. Estos recargos pueden aumentar el monto total que debes.

Impacto en tu Historial Crediticio: Los pagos tardíos o incumplimientos de pagos se reflejarán en tu historial crediticio. Esto puede tener un impacto negativo en tu puntuación crediticia, lo que puede dificultar la obtención de créditos futuros.

Contacto del Prestamista: Es probable que el prestamista se comunique contigo para recordarte los pagos pendientes y para discutir posibles soluciones. Es importante responder a estas comunicaciones y ser honesto sobre tu situación financiera.

Posibilidad de Cobro de Deudas: En casos de incumplimiento prolongado, el prestamista puede optar por tomar medidas legales para recuperar la deuda. Esto puede incluir el uso de agencias de cobro de deudas.

Embargo de Bienes: En casos extremos, si el préstamo está respaldado por un bien tangible (como una casa en el caso de una hipoteca), el prestamista puede iniciar un proceso legal para recuperar el bien y venderlo con el fin de saldar la deuda.

Reestructuración del Préstamo: En algunos casos, los prestamistas pueden estar dispuestos a reestructurar el préstamo, lo que implica cambiar los términos y plazos para hacer los pagos más manejables.

Negociación de Deuda: También puedes intentar negociar con el prestamista para establecer un plan de pagos alternativo o para reducir la deuda pendiente.

Es fundamental que, si te enfrentas a dificultades para cumplir con los pagos, te comuniques con el prestamista tan pronto como sea posible. Ser transparente sobre tu situación financiera y buscar soluciones puede ayudar a evitar consecuencias más graves y proteger tu historial crediticio a largo plazo.

Fuente de la imagen principal: depositphotos