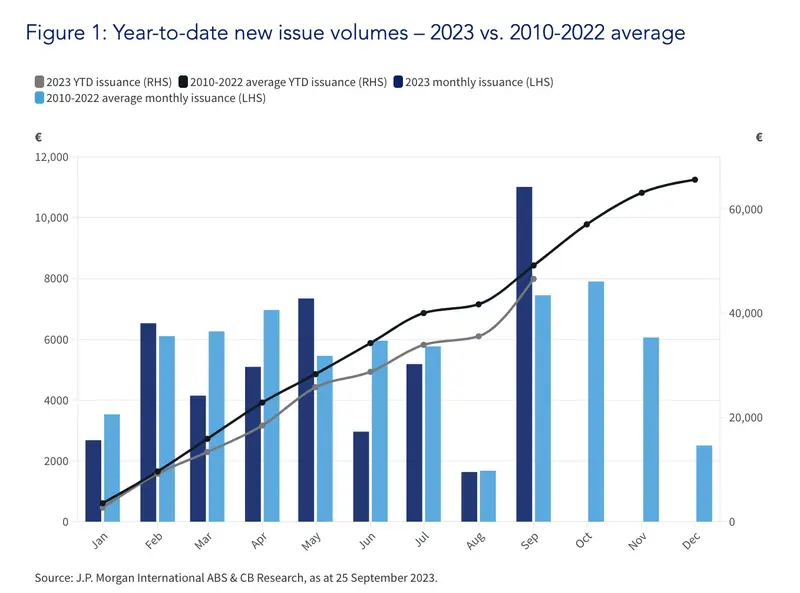

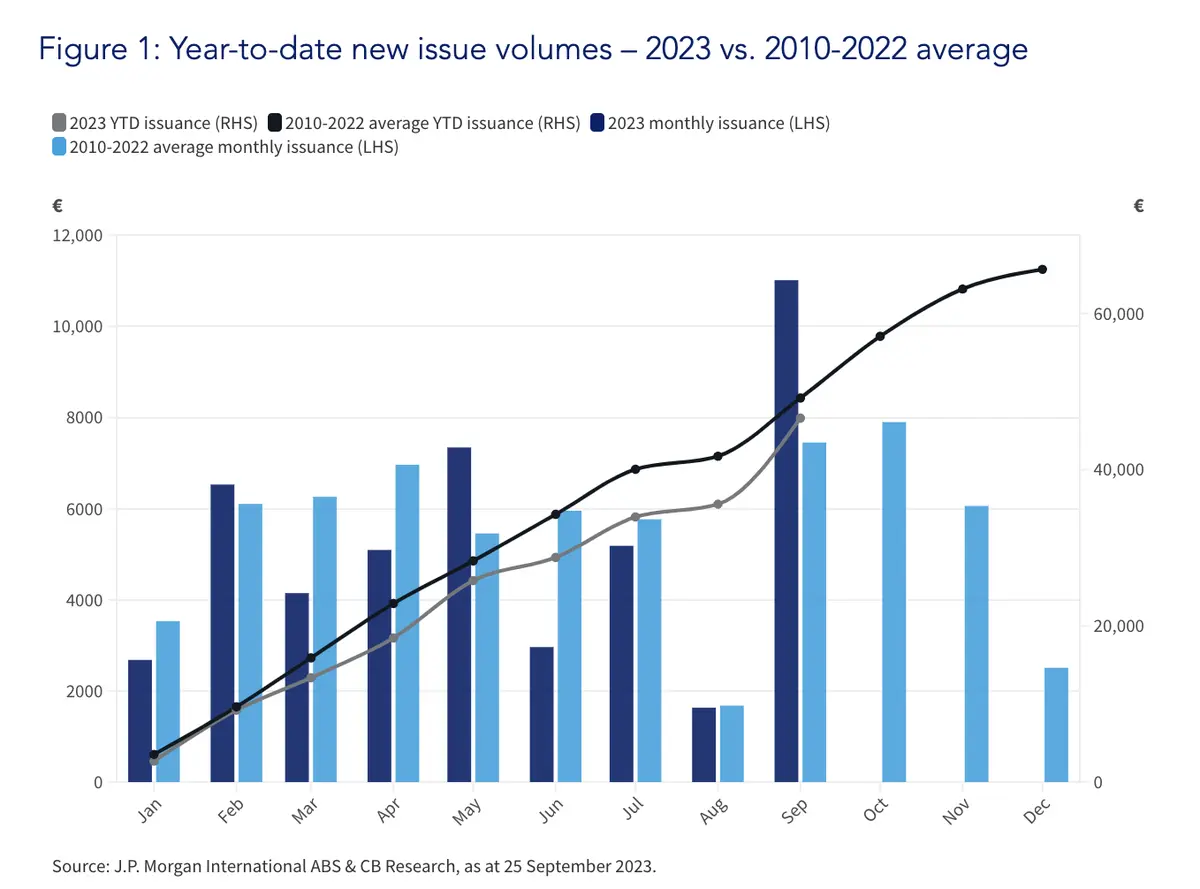

Durante el mes de septiembre, el principal mercado de valores respaldados por activos (ABS) experimentó un notable crecimiento, sumando aproximadamente 11.000 millones de euros al total de emisiones en lo que va de año (YTD) a través de más de veinte acuerdos (al momento de escribir esto).(1)

Este crecimiento estuvo dominado por los valores respaldados por hipotecas residenciales (RMBS) y el sector automovilístico, los dos sectores más grandes del mercado. Además, los fondos de garantía de cuatro jurisdicciones -Alemania, Países Bajos, España y Reino Unido- ofrecieron a los inversores nuevas oportunidades de diversificación.

Los emisores de RMBS de Reino Unido han regresado al mercado después de que los programas de financiación del Banco de Inglaterra (BoE), como el TFSME (2), hayan proporcionado opciones de financiación más económicas en los últimos años. Sin embargo, dado que los precios de los RMBS parecen más competitivos que los de los bonos garantizados, y los bancos centrales reduciendo su financiación es probable que veamos niveles más altos de emisión por parte de bancos y sociedades de crédito hipotecario que regresan al mercado.

Tras un periodo de bajos volúmenes de emisión de CLO (3) debido a un arbitraje difícil (la diferencia entre el coste de los pasivos y lo que los activos están pagando) y un mercado de préstamos tranquilo que ofrecía menos oportunidades de inversión, el panorama para el resto del año parece prometedor, con una variedad de nombres conocidos y gestores debutantes.

Fuente de la imagen principal: depositphotos