Los tipos directores se situarán en niveles elevados durante mayor tiempo del previsto, pero la inflación seguirá en desaceleración.

La primera mitad de año ha sido muy positiva para bolsas (+14,0% S&P 500 y +14,5% EuroStoxx-50), a pesar de las subidas de tipos por parte de los bancos centrales y un endurecimiento de su discurso. La inflación, por su parte, sigue moderándose, aunque con mayor intensidad en EE.UU. que en Europa y todavía en niveles superiores a los objetivos marcados por los bancos centrales.

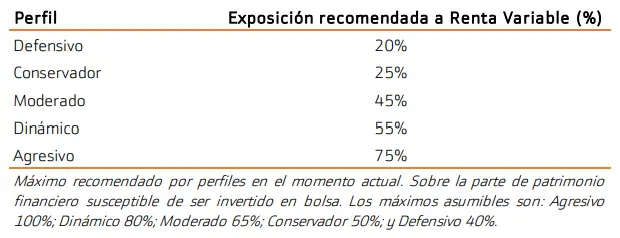

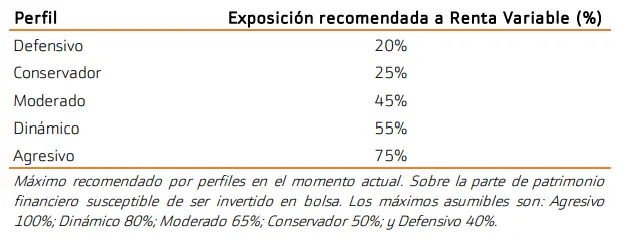

Este buen comportamiento de los índices dejará paso a un segundo semestre con baja volatilidad, pero sin catalizadores capaces de mover las bolsas. Será momento de aprovechar para posicionarse de cara al próximo año. De hecho, si el mercado acaba corrigiendo más de lo esperado, nos plantearemos una nueva subida de exposición a renta variable de +5% en todos los perfiles. Desde que comenzamos a elevar nuestra exposición en noviembre de 2022 el S&P 500 ha subido +10,6% y el EuroStoxx-50 +11,8%. Tabla 2.1.1. Exposición recomendada a Renta Variable según Perfil de Riesgo

Tabla con los datos del perfil delmercado y la renta variable

En esta ocasión el horizonte temporal de nuestras valoraciones es diciembre de 2024. Nuestros precios objetivos ofrecen unos niveles atractivos por dos razones. En primer lugar, los beneficios trimestrales tocarán fondo en el 2T/3T 2023, para ir cogiendo inercia hasta avanzar +10% a/a en el S&P 500 y +5% en el EuroStoxx-50 en 2024. En segundo lugar, estimamos que los bancos centrales alcanzarán sus tipos máximos o terminales este mismo año, con una subida más de +25p.b. en el caso de la Fed (hasta 5,25%/5,50%) y dos más de +25p.b. en el BCE (hasta 4,00%/4,50%). En todo caso, seguirán con tipos elevados durante más tiempo del estimado anteriormente y hasta finales de 2024/principios de 2025 no esperamos las primeras bajadas. Ante este nuevo contexto, optamos por la prudencia. Nuestras valoraciones están calculadas con los máximos que estimamos para las TIR de los bonos (T-Note y Bund) entre este año y el próximo.

¿Qué está pasando en el mercado de las commodities? ¿Se espera una crisis de suministro a nivel global? La meteorología y el precio del cacao

Pese a lo anterior, los potenciales de revaloración que ofrecen las bolsas se sitúan entre +11,7% y +19,6%

Las principales variables que utilizamos en nuestro modelo son:

- Bono a 10 años como activo libre de riesgo en las diferentes zonas geográficas. Ante la incertidumbre que presenta el enfoque “datodependiente” de los bancos centrales, aplicamos el nivel máximo que creemos pueden alcanzar los bonos hasta final del 2024. Con ello, utilizamos: T-Note 3,90%, Bund 2,80%, Bono español 3,80% y portugués 3,60%. Además, mantenemos el escenario de riesgo inalterado respecto a nuestra última Estrategia Trimestral (intermedio en Europa, moderado en EE.UU.). Con ello, penalizamos la valoración en Europa frente a EE.UU. por: el conflicto bélico entre Rusia y Ucrania, menor flexibilidad del BCE a adaptarse al contexto y mayor riesgo político.

- BPAs sin ajustes a la baja. Un crecimiento de doble dígito (+10% a/a) para 2024 en EE.UU. nos parece razonable, al igual que la variación de +5% en Europa.

- Un ROE superior respecto a la Estrategia 2T 2023 en la mayoría de las bolsas, calculado como una media histórica de la cual excluimos intencionadamente los peores momentos de crisis del mercado, por considerarlos no representativos de la realidad.