Adentrarse en el proceso de adquisición de una hipoteca puede parecer abrumador en un principio, pero entender los pasos y requisitos esencial es fundamental para tomar decisiones financieras informadas. Desde cómo solicitar un préstamo hipotecario hasta los documentos necesarios y los requisitos para la aprobación, cada detalle juega un papel crucial en este proceso. Además, comprender el interés promedio y cómo calcular cuánto puedes solicitar te proporcionará una visión completa de lo que implica este compromiso financiero. Acompáñanos en esta guía detallada que responderá a todas estas interrogantes, brindándote la información necesaria para embarcarte en el camino hacia la obtención de una hipoteca de manera segura y consciente.

¿Cómo solicitar un préstamo hipotecario?

Solicitar un préstamo hipotecario es un proceso importante que requiere planificación y documentación adecuada. Aquí tienes una guía paso a paso:

- Evalúa tu situación financiera: Antes de solicitar una hipoteca, es crucial entender tu situación financiera. Calcula tu capacidad de pago, considera tus ingresos, gastos y deudas existentes.

- Investiga y compara: Explora diferentes prestamistas y tipos de hipotecas (fijas o variables) para encontrar la mejor opción que se adapte a tus necesidades. Compara tasas de interés, términos, comisiones y otros costos asociados.

- Reúne la documentación necesaria: Los prestamistas requieren una serie de documentos para evaluar tu elegibilidad. Esto puede incluir comprobantes de ingresos, estados de cuenta bancarios, historial crediticio y detalles de la propiedad que deseas comprar.

- Preaprobación: Considera obtener una preaprobación de tu préstamo hipotecario. Esto te dará una idea clara de cuánto puedes permitirte gastar y te hará un comprador más atractivo para los vendedores.

- Elige un prestamista y tipo de hipoteca: Basado en tu investigación y preaprobación, selecciona el prestamista y el tipo de hipoteca que mejor se adapten a tus necesidades.

- Completa la solicitud: Llena la solicitud de préstamo proporcionada por el prestamista elegido. Asegúrate de proporcionar información precisa y completa.

- Proceso de evaluación y aprobación: El prestamista revisará tu solicitud y documentos. Pueden solicitar información adicional. Una vez completa la evaluación, te informarán si tu solicitud ha sido aprobada.

- Tasación de la propiedad: El prestamista realizará una tasación de la propiedad para determinar su valor real. Esto es importante para asegurarse de que el monto del préstamo no exceda el valor de la propiedad.

- Firma del contrato: Una vez aprobada la solicitud y completada la tasación, se procederá a la firma del contrato de préstamo hipotecario.

- Cierre del préstamo: En este punto, se completan los trámites finales y se transfieren los fondos para la compra de la propiedad.

Es importante tener en cuenta que este proceso puede variar según el país y el prestamista. Siempre es recomendable buscar asesoramiento financiero y legal para asegurarte de comprender completamente los términos y condiciones del préstamo hipotecario que estás solicitando.

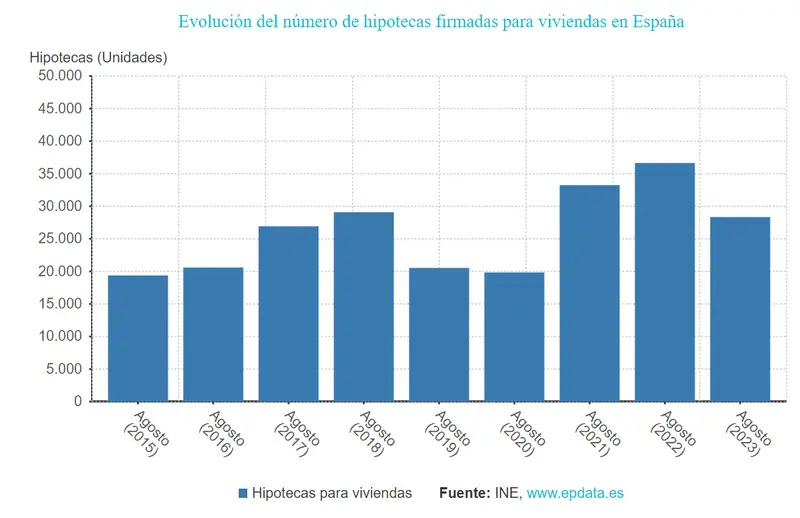

Datos de las hipotecas constituidas sobre viviendas

¿Cuáles son los requisitos para obtener una hipoteca?

Para obtener una hipoteca, es esencial cumplir con una serie de requisitos que los prestamistas suelen evaluar cuidadosamente. En primer lugar, contar con un historial crediticio sólido es fundamental. Este historial demuestra tu responsabilidad financiera y tu capacidad para cumplir con tus obligaciones de pago. Los prestamistas revisarán tu puntuación crediticia para evaluar tu elegibilidad. Cuanto mejor sea tu historial crediticio, mayores serán tus posibilidades de obtener una hipoteca con condiciones favorables.

Además del historial crediticio, tener ingresos estables y suficientes es otro requisito crucial. Los prestamistas desean estar seguros de que cuentas con los recursos necesarios para cubrir los pagos mensuales de la hipoteca. Estos ingresos pueden provenir de diversas fuentes, ya sea salarios, ingresos por actividades autónomas u otras fuentes estables. También evaluarán tu relación deuda-ingresos (DTI), que es un cálculo que compara tus deudas existentes con tus ingresos. Un DTI bajo indica que tienes la capacidad financiera para asumir una nueva deuda hipotecaria de manera responsable.

Otro aspecto importante es el pago inicial. La mayoría de los prestamistas requieren un pago inicial que constituye un porcentaje del precio de compra de la propiedad. En general, un mayor pago inicial puede traducirse en una oferta de préstamo más favorable. Además, deberás proporcionar documentación financiera que respalde tu situación económica, como comprobantes de ingresos, estados de cuenta bancarios y detalles sobre tus deudas existentes.

Gráfico de la evolución del número de hipotecas firmadas para viviendas en España

Además de estos requisitos financieros, tener un historial de empleo estable también es un factor positivo. Demuestra a los prestamistas que posees una fuente de ingresos constante y que eres capaz de mantener los pagos de la hipoteca a largo plazo. Por último, es importante que la propiedad que deseas comprar esté en buen estado. Si requiere reparaciones importantes, esto puede afectar tu elegibilidad para el préstamo. También se llevará a cabo una tasación de la propiedad para determinar su valor real, lo que puede influir en el monto del préstamo aprobado. Recuerda que los requisitos pueden variar según el prestamista y el país, por lo que es recomendable consultar con varios prestamistas y, si es necesario, buscar asesoramiento financiero para entender completamente los requisitos y condiciones específicas.

Lee más sobre los prestamos: ¿Qué entidades ofrecen préstamos a personas que están registradas en listas de deudores?

¿Cuál es el interés promedio de un préstamo hipotecario?

El interés promedio de un préstamo hipotecario puede variar significativamente dependiendo de varios factores, incluyendo la ubicación geográfica, el plazo del préstamo, el tipo de interés (fijo o variable), y las condiciones económicas del momento. En general, en octubre de 2023, en España, por ejemplo, el interés medio para hipotecas a tipo fijo puede oscilar entre el 2.8% y el 3.3%, mientras que para las hipotecas a tipo variable, puede estar alrededor del 2.5% a 3.5% según las condiciones del mercado.

Sin embargo, es importante tener en cuenta que estas tasas son solo estimaciones y pueden cambiar con el tiempo debido a factores económicos y políticos. Por lo tanto, es crucial consultar con diversas entidades financieras y comparar ofertas para obtener el interés más actualizado y adecuado a tu situación financiera.

Además, es esencial entender que el interés no es el único factor a considerar al elegir una hipoteca. También hay otros costos asociados, como comisiones, seguros y gastos de notaría, que pueden influir en el costo total del préstamo. Por lo tanto, es recomendable analizar y comparar detalladamente todas las condiciones antes de tomar una decisión.

¿Qué documentos necesito para una solicitud de hipoteca?

Para solicitar una hipoteca, necesitarás presentar una serie de documentos que respalden tu situación financiera y personal. Estos documentos son fundamentales para que el prestamista evalúe tu elegibilidad y determine los términos de la hipoteca. Aquí está la lista de documentos comunes que se suelen requerir:

Documentos de identificación: Esto incluye tu DNI o NIE en el caso de España.

Información sobre el empleo y los ingresos:

- Justificante de ingresos: Esto puede ser la última nómina, declaración de la renta o certificado de ingresos.

- Contrato de trabajo: Para demostrar tu estabilidad laboral.

- Extractos bancarios: Pueden pedir los últimos meses para verificar tus ingresos y gastos.

- Declaraciones de impuestos: Normalmente, se solicitarán las declaraciones de impuestos de los últimos años.

- Deudas y obligaciones financieras: Debes proporcionar información sobre cualquier otro préstamo, tarjetas de crédito u otras deudas que tengas.

- Valoración de la propiedad: Este es un informe que estima el valor de la propiedad que deseas comprar.

- Escritura de compraventa o reserva de la vivienda: Si ya has realizado algún trámite con la propiedad, es importante presentar estos documentos.

- Nota simple del Registro de la Propiedad: Proporciona información detallada sobre la propiedad, como su titularidad, cargas o gravámenes.

- Seguro de vida y hogar: Algunas entidades requieren la contratación de seguros asociados a la hipoteca.

- Fotocopia de las escrituras de la vivienda: Si ya eres propietario, esto puede ser necesario.

- Datos personales y de contacto: Dirección actual, números de teléfono, correo electrónico, etc.

Recuerda que estos son documentos generales y pueden variar según la entidad financiera y las regulaciones locales. Es importante verificar con tu banco o prestamista para obtener una lista específica y actualizada de los documentos requeridos. Asimismo, contar con toda la documentación organizada puede agilizar el proceso de solicitud de hipoteca.

Lee más sobre los prestamos hipotecarios: ¿Cuál es la diferencia entre una hipoteca fija y variable? ¿Qué es el TIN y el TAE en una hipoteca? ¿Qué pasa si no puedo pagar mi hipoteca? ¿Puedo obtener una hipoteca si tengo deudas?

¿Cómo calcular cuánto puedo pedir en un préstamo hipotecario?

Calcular cuánto puedes pedir en un préstamo hipotecario es un paso crucial para garantizar que puedas afrontar las obligaciones financieras de manera cómoda y sin comprometer tu estabilidad económica. Aquí te indico los pasos para hacer este cálculo:

- Evalúa tus ingresos: Comienza por determinar tus ingresos mensuales. Esto incluye salarios, bonificaciones, ingresos adicionales y cualquier fuente de dinero regular.

- Considera tus gastos mensuales: Analiza tus gastos habituales, incluyendo vivienda actual, alimentos, transporte, deudas y otros gastos fijos. Esto te dará una idea de cuánto puedes destinar a una hipoteca sin apretar tu presupuesto.

- Calcula la carga financiera: Como regla general, la cuota mensual de la hipoteca no debe exceder el 30% de tus ingresos mensuales. Esto se conoce como la relación deuda-ingresos. Por ejemplo, si ganas 3,000 euros al mes, tu cuota mensual no debería superar los 900 euros.

- Considera los gastos asociados: Recuerda que junto con la cuota de la hipoteca, habrá otros gastos asociados como impuestos, seguros, mantenimiento de la propiedad y posibles tasas de interés variables. Estos deben ser tenidos en cuenta al determinar cuánto puedes solicitar.

- Utiliza una calculadora de préstamos hipotecarios: Hay herramientas en línea que te permiten ingresar tus ingresos, gastos y otros detalles relevantes para obtener una estimación de cuánto podrías pedir en un préstamo hipotecario.

- Consulta con un asesor financiero: Si tienes dudas o situaciones financieras particulares, es recomendable hablar con un asesor financiero. Ellos pueden ofrecerte una visión más detallada y personalizada de cuánto puedes pedir en función de tu situación específica.

Recuerda que pedir un préstamo hipotecario es una decisión financiera importante. Es esencial asegurarse de que puedas manejar los pagos mensuales sin comprometer tu estabilidad económica. Además, ten en cuenta que el monto total del préstamo también dependerá del valor de la propiedad que estás considerando comprar y de la cantidad de dinero que puedas aportar como inicial.

Fuente d ela imagen principal: depositphotos