La Planificación Financiera Personal es un proceso que implica evaluar tu situación financiera actual, definir metas a corto y largo plazo, y desarrollar estrategias para alcanzar esas metas. Incluye una amplia gama de aspectos financieros, desde la gestión diaria de gastos hasta la preparación para la jubilación y la protección contra riesgos.

Evaluación de la Situación Financiera Actual:

El primer paso en la planificación financiera personal es comprender tu situación financiera actual. Esto implica examinar tus ingresos, gastos, deudas, inversiones y activos. Esto te brinda una visión clara de dónde te encuentras financieramente.

Establecimiento de Metas Financieras:

Definir metas claras es crucial. Pueden incluir objetivos a corto plazo como ahorrar para unas vacaciones, o a largo plazo como comprar una casa, educación universitaria para tus hijos o jubilación temprana.

Presupuesto y Gestión de Gastos:

Desarrollar un presupuesto efectivo te permite asignar tus ingresos de manera adecuada, asegurando que cubras gastos esenciales y destines una parte a ahorros e inversiones.

Ahorro para la Jubilación:

Es fundamental comenzar a ahorrar para la jubilación lo antes posible. Cuanto antes comiences, más tiempo tendrán tus inversiones para crecer. Puedes considerar opciones como planes de jubilación, cuentas IRA u otros instrumentos de ahorro específicos para la jubilación.

Inversiones:

Diversificar tus inversiones es clave para el crecimiento a largo plazo. Esto significa no poner todos tus recursos en un solo tipo de inversión, sino distribuirlos en diferentes activos como acciones, bonos, bienes raíces, etc.

Gestión de Deudas:

Manejar de manera efectiva tus deudas es esencial para evitar cargas financieras abrumadoras. Esto puede implicar estrategias como la consolidación de deudas, priorización de pagos y negociación de tasas de interés.

Seguros y Protección contra Riesgos:

Tener un seguro adecuado es una parte crucial de la planificación financiera. Esto incluye seguro de salud, seguro de vida, seguro de hogar, entre otros. Estos te protegen contra eventos inesperados que pueden tener un impacto financiero significativo.

Educación Financiera Continua:

Mantenerte informado sobre temas financieros, tendencias económicas y nuevas oportunidades de inversión es esencial. La educación financiera continua te permite tomar decisiones informadas y adaptarte a cambios en tu situación financiera.

Planificación de Impuestos:

Entender cómo las decisiones financieras afectan tus obligaciones fiscales es fundamental. Puedes buscar estrategias para minimizar impuestos de manera legal y ética.

Revisión y Ajuste Periódico:

Tu situación financiera puede cambiar con el tiempo debido a factores como cambios en los ingresos, gastos, inversiones o metas. Por lo tanto, es importante revisar y ajustar tu plan de manera regular.

La Planificación Financiera Personal te proporciona un marco para tomar decisiones informadas y trabajar hacia un futuro financiero seguro y estable. Si sientes que necesitas orientación adicional, considera buscar el consejo de un asesor financiero o planificador certificado. Recuerda que cada situación financiera es única, y tu plan debe adaptarse a tus circunstancias individuales y objetivos personales.

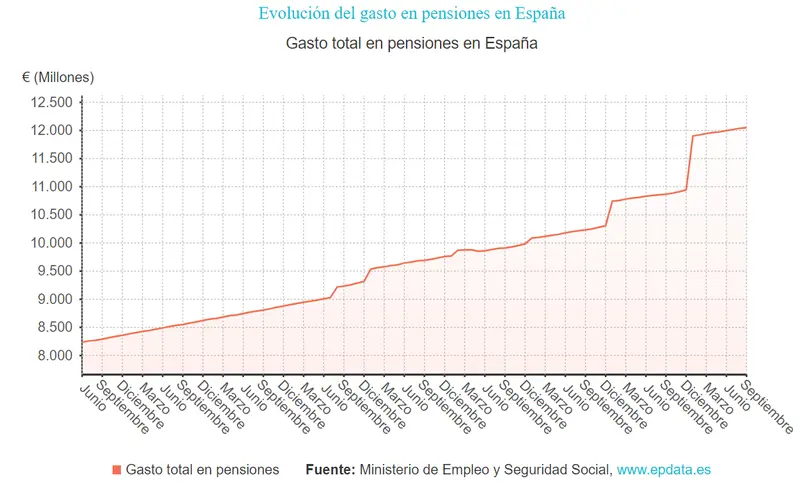

Gráfico sobre los datos de la evolución del gasto en pensiones en España

Lee más sobre la jubilación en España: La seguridad de la jubilación en el mundo mejora, aunque los particulares aún no notan los efectos, según el Índice Global de la Jubilación (GRI) 2023

¿Cómo puedo empezar a ahorrar para la jubilación?

Empezar a ahorrar para la jubilación es una decisión financiera sabia que puede asegurar tu bienestar económico en el futuro. Para comenzar, es crucial establecer objetivos claros y realistas sobre cuánto deseas tener ahorrado y en qué momento planeas retirarte. Esto te proporcionará un marco de referencia para determinar cuánto necesitas ahorrar cada mes. A continuación, es importante calcular tus gastos estimados durante la jubilación, incluyendo vivienda, alimentación, atención médica y otras necesidades esenciales. Este cálculo te permitirá tener una idea más precisa de cuánto necesitas acumular.

Utilizar instrumentos de ahorro específicos diseñados para la jubilación es fundamental. Las cuentas como el plan 401(k) o una IRA ofrecen ventajas fiscales significativas y te permiten invertir tu dinero con el objetivo de asegurar un futuro financiero estable. Si tu empleador ofrece un plan de jubilación patrocinado, aprovechar las contribuciones adicionales que este ofrece puede ser una forma efectiva de aumentar tus ahorros.

Asegúrate de invertir con una estrategia bien pensada. Diversificar tus inversiones entre diferentes clases de activos, como acciones, bonos y bienes raíces, es clave para equilibrar riesgos y recompensas. Si no estás seguro de cómo hacerlo, considera buscar asesoramiento de un profesional financiero. Automatizar tus ahorros mediante transferencias automáticas te ayudará a mantener un ritmo constante de acumulación de fondos sin tener que recordarlo constantemente.

Recuerda revisar y ajustar regularmente tus objetivos de ahorro a medida que cambien tus circunstancias financieras. Mantén una mentalidad a largo plazo y recuerda que la jubilación es un objetivo que requiere paciencia y consistencia en tu estrategia de ahorro. En última instancia, la planificación de la jubilación es una inversión en tu futuro bienestar financiero y brinda una mayor tranquilidad en tus años dorados. Si te sientes inseguro o necesitas orientación específica, considera buscar la ayuda de un asesor financiero para tomar decisiones informadas sobre tu jubilación.

Lee más sobre este tema: ¡Riqueza y satisfacción en la cima! Baby boomers se acercan a la jubilación con un patrimonio envidiable y una vida plena... La mayoría de baby boomers concentra su riqueza en la vivienda en propiedad

¿Cuáles son las mejores estrategias de inversión a largo plazo?

Las mejores estrategias de inversión a largo plazo se centran en la diversificación, la paciencia y la gestión cuidadosa del riesgo. Aquí te presento algunas estrategias fundamentales:

- Diversificación de la Cartera: Distribuye tus inversiones en una variedad de clases de activos, como acciones, bonos, bienes raíces y productos básicos. Esto ayuda a reducir la exposición al riesgo asociado con movimientos drásticos en un solo mercado o sector.

- Inversión en Acciones: Las acciones históricamente han proporcionado un buen rendimiento a largo plazo. Es importante investigar y seleccionar empresas sólidas con fundamentos financieros robustos y perspectivas de crecimiento positivas.

- Inversiones en Bonos: Los bonos son instrumentos de deuda emitidos por gobiernos o empresas. Ofrecen una inversión más estable en comparación con las acciones, aunque generalmente con menor potencial de crecimiento.

- Fondos de Inversión: Los fondos mutuos o los fondos cotizados en bolsa (ETF) son opciones populares para los inversores a largo plazo. Estos fondos están compuestos por una canasta diversificada de activos y son administrados por profesionales.

- Bienes Raíces: La inversión en propiedades inmobiliarias, ya sea a través de la compra de bienes raíces físicos o a través de fondos de inversión inmobiliaria (REIT), puede proporcionar ingresos regulares y apreciación del capital a largo plazo.

- Cuentas de Jubilación: Contribuir regularmente a cuentas de jubilación como un plan 401(k) o una IRA puede ofrecer ventajas fiscales significativas y ayudarte a prepararte para la jubilación de manera efectiva.

- Interés Compuesto: Aprovecha al máximo el interés compuesto. Reinvirtiendo tus ganancias y ganancias de inversión, puedes acelerar significativamente el crecimiento de tu cartera a lo largo del tiempo.

- Mantén una Perspectiva a Largo Plazo: Evita tomar decisiones impulsivas basadas en fluctuaciones a corto plazo en los mercados. En lugar de eso, enfócate en tus objetivos a largo plazo y mantén una estrategia consistente.

- Rebalanceo Regular: A medida que los valores de tus inversiones cambien, es importante realizar ajustes periódicos para mantener el equilibrio deseado en tu cartera.

- Educación Financiera Continua: Mantente informado sobre las tendencias económicas y las condiciones del mercado. La educación financiera te empodera para tomar decisiones más informadas y adaptables.

Recuerda que la inversión a largo plazo implica riesgos y es importante estar preparado para la volatilidad del mercado. Siempre es aconsejable buscar asesoramiento de un profesional financiero antes de tomar decisiones importantes sobre inversiones.

¿Qué tipos de seguros son esenciales para una buena planificación financiera?

Para una sólida planificación financiera, es crucial contar con varios tipos de seguros que proporcionen protección contra diferentes riesgos. En primer lugar, el seguro de vida es fundamental, especialmente si tienes dependientes económicos. Ofrece una red de seguridad financiera para tus seres queridos en caso de tu fallecimiento, ayudándoles a cubrir gastos como hipotecas, deudas y gastos diarios. El seguro de salud también es esencial para proteger tu bienestar financiero en caso de enfermedad o lesión. Cubre los costos médicos y de atención, evitando que los gastos médicos elevados afecten negativamente tu patrimonio.

Además, el seguro de propiedad y hogar es vital para proteger tu vivienda y pertenencias. En caso de desastres naturales, incendios o robos, este seguro garantiza la reparación o reemplazo de tu propiedad y bienes, evitando una carga financiera significativa. Por otro lado, el seguro de automóvil es obligatorio en la mayoría de los lugares y proporciona cobertura en caso de accidentes, daños a terceros y robo de vehículos.

El seguro de discapacidad es otro componente esencial. Si experimentas una discapacidad que te impide trabajar, este seguro proporciona un flujo de ingresos continuo para cubrir tus gastos básicos y mantener tu calidad de vida. Finalmente, el seguro de responsabilidad civil es importante para protegerte de demandas legales y reclamaciones de terceros. Puede cubrir gastos legales y acuerdos en caso de accidentes o lesiones en los que puedas ser considerado responsable.

Una planificación financiera sólida incluye una combinación adecuada de seguros para cubrir una amplia gama de riesgos. Esto proporciona una red de seguridad crucial para proteger tu patrimonio y bienestar financiero en diversas situaciones. Es importante revisar y actualizar tus pólizas de seguro regularmente para asegurarte de que sigan siendo adecuadas para tus necesidades cambiantes.

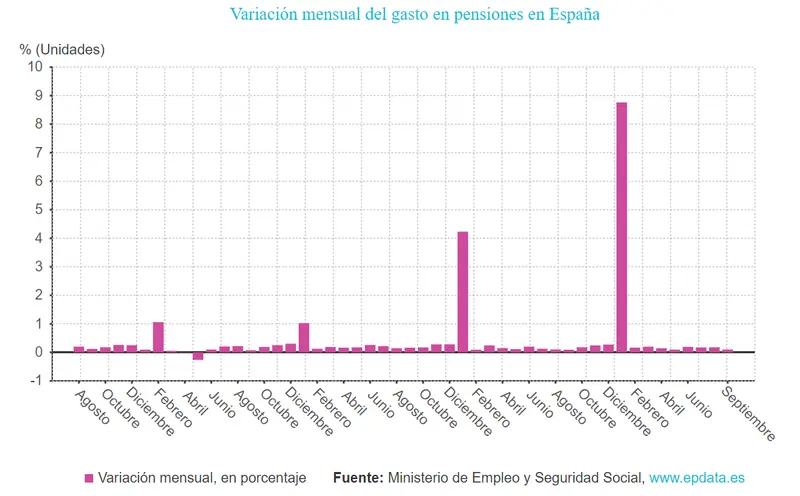

Gráfico con los datos de la variación mensual del gasto en pensiones en España

¿Cómo puedo crear un presupuesto efectivo para mis finanzas personales?

Crear un presupuesto efectivo para tus finanzas personales es una parte fundamental de una gestión financiera sólida. Aquí hay un proceso paso a paso para ayudarte a hacerlo:

Recopila Información Financiera:

Reúne todos tus documentos financieros, como recibos, estados de cuenta, facturas y cualquier otra información relevante.

Identifica Ingresos:

Enumera todas tus fuentes de ingresos, incluidos los salarios, ingresos adicionales, alquileres, inversiones u otras fuentes.

Lista tus Gastos Fijos:

Incluye gastos que son consistentes cada mes, como hipoteca o alquiler, servicios públicos, seguros, pagos de deudas y alimentos.

Evalúa Gastos Variables:

Anota gastos que pueden variar mes a mes, como entretenimiento, comidas fuera de casa, ropa y otros gastos discrecionales.

Establece Categorías de Gastos:

Divide tus gastos en categorías claras, como vivienda, transporte, alimentación, entretenimiento, ahorros e inversiones, entre otros.

Asigna Montos a Cada Categoría:

Asigna un límite de gasto a cada categoría, asegurándote de que la suma de tus gastos no supere tus ingresos.

Prioriza Ahorro e Inversiones:

Destina una parte de tus ingresos para el ahorro y la inversión, y considéralos como gastos esenciales.

Registra y Controla Gastos:

Lleva un registro detallado de tus gastos para asegurarte de que estás siguiendo tu presupuesto. Puedes utilizar aplicaciones de presupuesto para facilitar este proceso.

Ajusta el Presupuesto si es Necesario:

Si notas que ciertas categorías están desequilibradas, ajusta tu presupuesto en consecuencia.

Mantén Disciplina y Constancia:

Cumple con tu presupuesto y evita gastos impulsivos que puedan desviarte de tus metas.

Evalúa y Revisa Regularmente:

Revisa tu presupuesto periódicamente para asegurarte de que estás siguiendo tus metas y realiza ajustes según sea necesario.

Mantén una Mentalidad a Largo Plazo:

Recuerda que un presupuesto es una herramienta dinámica y puede evolucionar con el tiempo. Adáptalo a cambios en tus ingresos o metas.

Siguiendo estos pasos y manteniendo una actitud disciplinada hacia tu presupuesto, estarás en camino de tener unas finanzas personales más saludables y equilibradas. Es importante recordar que cada situación financiera es única, por lo que es posible que necesites hacer ajustes según tus circunstancias específicas.

Lee más: ¡Desigualdad generacional al extremo! Los baby boomers disfrutan de una jubilación llena de riqueza mientras los jóvenes luchan por acumular patrimonio

¿Cuáles son las opciones de ahorro para la educación universitaria?

Existen varias opciones de ahorro específicas para la educación universitaria que pueden ayudar a las familias a prepararse financieramente para los gastos educativos futuros.

Una de las opciones más populares es el Plan de Ahorro 529. Este plan es patrocinado por estados y permite a los padres, tutores o incluso otras personas contribuir a una cuenta de ahorro específica para la educación. Los fondos invertidos en un Plan 529 crecen libre de impuestos y pueden ser retirados sin impuestos siempre y cuando se utilicen para gastos educativos calificados. Estos gastos incluyen matrícula, libros, suministros y, en algunos casos, incluso alojamiento y comida.

Otra alternativa es una Cuenta de Ahorros para la Educación (ESA). Aunque no tiene las mismas ventajas fiscales que un Plan 529, una ESA permite a las familias ahorrar hasta cierta cantidad de dinero cada año, y los fondos pueden ser utilizados para una variedad de gastos educativos desde la escuela primaria hasta la universidad.

Además de estas opciones específicas, también puedes considerar invertir en cuentas de inversión regular o cuentas de ahorro. Aunque no están diseñadas exclusivamente para la educación, proporcionan flexibilidad y control sobre tus inversiones.

Es importante tener en cuenta que cada una de estas opciones tiene sus propias reglas y restricciones, así como ventajas y desventajas. Por lo tanto, es aconsejable investigar y, si es posible, buscar el asesoramiento de un profesional financiero o planificador de inversiones para determinar cuál es la mejor opción para tu situación financiera y metas educativas.

Fuente de la imagen principal: depositphotos