Comentario del cierre de la rueda de Chicago del 26/1

Cotizaciones de la SOJA

Marzo -US$ 5,06 / Mayo -US$ 5,14

La soja volvió a caer hoy en Chicago y completó la sexta semana bajista consecutiva. Entre las razones que renovaron la tendencia negativa se destacó la nueva estimación de la Bolsa de Cereales de Buenos Aires, que ayer elevó de 50 a 52,50 millones de toneladas su previsión sobre la cosecha argentina, un dato que superó los 52 millones previstos por la Bolsa de Comercio de Rosario y los 50 millones pronosticados por el USDA. El tiempo seco y caluroso previsto para buena parte de las zonas agrícolas argentinas en los próximos 6/10 días limitaron, pero muy tenuemente, la influencia alcista de lo antedicho. Lo que pasa en la Argentina tiene un correlato muy fuerte sobre el mercado, dado que los operadores todavía consideran que su producción será la que más que compensará las pérdidas que se registrarán en Brasil.

Y en cuanto a Brasil, en los últimos días las lluvias fueron generosas sobre gran parte del centro y del norte del país. Además, para hoy y mañana aún hay alerta por nuevas precipitaciones para el norte de Minas Gerais, Goiás, Mato Grosso, Amazonas, Tocantins, Maranhão, Piauí, Bahía y Pernambuco. Estas condiciones podrían mejorar el estado de los cultivos sembrados en forma más tardía, sin embargo, también podrían afectar el ritmo de la cosecha y perjudicar a las plantas que ya están listas para ser levantadas. Es decir, en breve, lo que tenía un efecto benéfico para la soja brasileña podría pasar a tener consecuencias negativas. Por otro lado, China confirmó nuevas compras de soja brasileña, lo que fue un fundamente bajista adicional.

En sus partes diarios el USDA confirmó hoy una nueva venta de harina de soja 2023/2024 a destinos desconocidos, por 100.000 toneladas.

Pronóstico del oro, el platino y gas natural

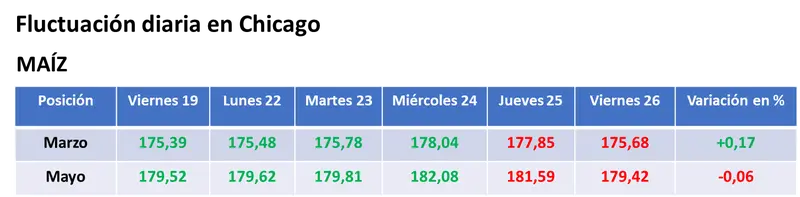

Cotizaciones del MAÍZ

Marzo -US$ 2,17 / Mayo -US$ 2,17

En baja cerró la rueda del maíz en Chicago, en tanto que el balance semanal casi no dejó cambios para el cereal, que viene de seis semanas negativas consecutivas. La tónica bajista de la jornada fue consecuencia de la persistente presión de la oferta récord estadounidense, frente a una demanda interna y externa que debería mostrar una mayor agilidad para evitar la consolidación de existencias holgadas (el stock final previsto por el USDA para EE.UU. en 54,91 millones de toneladas supera en casi un 59% los 34,55 millones 2022/2023).

Más allá del clima seco y caluroso que se está registrando en la Argentina, las perspectivas continúan siendo favorables de cara a la cosecha, tanto es así que ayer la Bolsa de Cereales de Buenos Aires elevó de 55 a 56,50 millones de toneladas su cálculo de producción, por encima de los 55 millones previstos por el USDA, pero abajo del récord de 59 millones estimado por la Bolsa de Comercio de Rosario.

El fundamento de sostén latente sigue relacionado con la chance cierta de una caída en la producción de Brasil, que sería consecuencia tanto de una menor primera cosecha, como de una reducción del área sembrada en la safrinha, que debe responder por más del 76% de la oferta total. El gran dilema para los operadores continúa siendo a quién creerle, al USDA, que estima la producción en 127 millones de toneladas, o a la Conab, que la proyecta en 117,60 millones.

Cotizaciones del TRIGO

Chicago Marzo -US$ 4,41 / Mayo -US$ 4,14

Kansas Marzo -US$ 4,50 / Mayo -US$ 4,04

El trigo cerró en baja en el mercado estadounidense donde, sin embargo, la semana terminó con un leve saldo a favor y quebró así la tendencia de tres semanas bajistas seguidas. En buena medida, las pérdidas de hoy estuvieron relacionadas con un retiro de ganancias de los especuladores, que en tren de justificar su movimiento contemplaron entre las razones lo dicho ayer por el USDA, en cuanto a que el área con trigos de invierno bajo condiciones de sequía cayó en la semana del 27 al 22%, frente al 59% vigente un año atrás.

En el nivel global las razones bajistas de mayor peso continuaron siendo las perspectivas favorables para los cultivos de invierno en Rusia, que llevaron a la consultora SovEcon a elevar de 91,30 a 92,20 millones de toneladas su previsión sobre el volumen de la cosecha 2024/2025, y la buena evolución de los despachos de Ucrania a través del Mar Negro en lo que va del año.

Trigo, maíz y gas en niveles críticos

Tanto para Estados Unidos como para la Unión Europea, la noticia de la apertura del mercado chino para el trigo de la Argentina impactó en forma bajista, porque amplía la competencia.