Comentario del cierre de la rueda de Chicago del 26/7

Como lo esperaba el mercado, la Reserva Federal de los Estados Unidos elevó las tasas de interés un 0,25% hasta un nuevo rango de 5,25 y 5,50 por ciento, el nivel más alto desde marzo de 2001. Los inversores ahora esperan precisiones para saber si esta podría haber sido la última suba o si, por el contrario, sobrevendrán más en los próximos meses, con los riesgos de recesión que ellas conllevarían para la economía estadounidense.

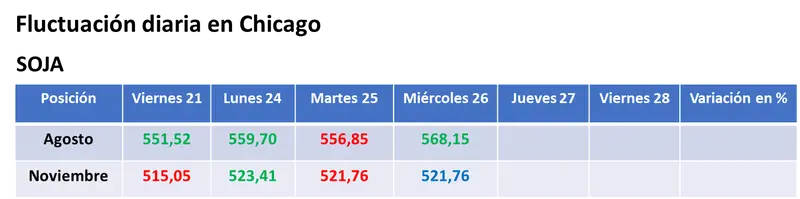

SOJA

Agosto -US$ 11,30 / Noviembre US$ S/C

La soja cerró la rueda de Chicago con subas concentradas sobre las primeras posiciones y ligeras oscilaciones para los contratos coincidentes con el ciclo 2023/2024. Las mejoras estuvieron impulsadas por las nuevas ventas confirmadas por el USDA y por la firmeza que sigue experimentando el real contra el dólar, que afecta la competitividad de las exportaciones de Brasil y que les quita estímulo vendedor a los productores de ese país.

En efecto, en sus partes diarios el USDA confirmó hoy dos nuevas ventas de soja estadounidense 2023/2024 a destinos desconocidos, por un total de 501.000 toneladas.

Sumó a la firmeza la suba que experimentó el valor de la harina (la posición septiembre sumó US$ 9,15 y cerró con un ajuste de US$ 490,08), que tuvo que ver tanto con el sector porcino de China, luego de que se reportó un incremento del 1% del número de hembras en ese país, un indicador de recomposición de su rodeo, como con la no inclusión de la soja en la nueva edición del dólar agro argentino, que evitará picos de ventas que renueven existencias de la industria procesadora argentina.

En cambio, limitaron las ganancias la caída del aceite (el contrato septiembre retrocedió US$ 33,29 y cerró con un ajuste de US$ 1476,41), en parte porque no se produjeron nuevos ataques rusos sobre la infraestructura de Ucrania, el principal exportador mundial de aceite de girasol, y las lluvias que se registraron sobre el norte del cinturón sojero/maicero y que ahora se extendieron hacia el este, dado el alivio que esa humedad lleva a zonas que mantienen déficit de humedad y que padecen elevadas temperaturas, mientras se aproxima agosto, el mes clave para la formación de los rindes de la soja.

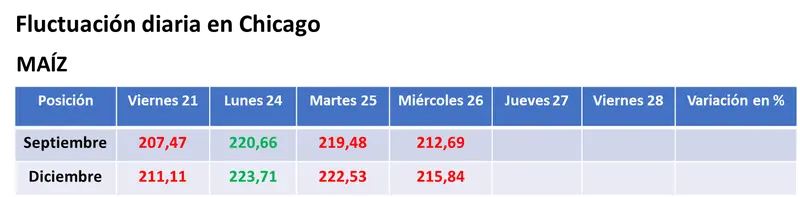

MAÍZ

Septiembre -US$ 6,79 / Diciembre -US$ 6,69

Los precios del maíz cayeron en Chicago por las lluvias que se registraron en el norte del cinturón sojero/maicero y por su desplazamiento hacia el este de la región, mientras el maíz sigue formando su potencial de rinde, y por el cese que –de momento– se da en los ataques de Rusia sobre la infraestructura portuaria de Ucrania. Ambos factores acentúan el retiro de ganancias de los inversores luego de las fuertes subas recientes.

En una jornada donde los fondos resolvieron liquidar contratos se incluyeron entre las razones bajistas las buenas ventas concretadas ayer por los productores argentinos en la primera jornada de vigencia del dólar maíz, que oscilaron de 600.000 a 650.000 toneladas.

En su trabajo semanal la Administración de Información sobre Energía de Estados Unidos elevó hoy de 1.070.000 a 1.094.000 barriles la producción diaria de etanol, un volumen superior a los 1.021.000 barriles de igual momento de 2022, e incrementó las existencias del biocombustible de 23.166.000 a 23.228.000 barriles, una cifra que se mantuvo por debajo de los 23.328.000 barriles de igual momento del año pasado.

TRIGO

Chicago Septiembre -US$ 14,79 / Diciembre -US$ 14,15

Kansas Septiembre -US$ 17,46 / Diciembre -US$ 15,99

Con importantes bajas cerraron los precios del trigo en el mercado estadounidense, donde los inversores acentuaron el retiro de ganancias en medio de un cese transitorio de los ataques rusos sobre la infraestructura portuaria marítima y fluvial de Ucrania. El mismo camino siguieron las cotizaciones en el Euronext.

Sumada a esta liquidación de contratos de los fondos, que parece bastante sobreactuada, las recorridas a campo que se están haciendo por zonas productoras de trigo de primavera no parecen reflejar un impacto grave del déficit de humedad. Al respecto, luego del primer día de la gira anual del Consejo de Calidad de Trigo por el sudeste y el centro de Dakota del Norte se relevó un rinde promedio de 32,35 quintales por hectárea, frente a los 32,89 quintales del tour del año pasado y a los 31,61 quintales previstos por el USDA.

En este escenario volvieron al primer plano del mercado la presión estacional por el avance de la cosecha de invierno en el hemisferio Norte –en Kansas el clima se presentó lo suficientemente seco como para darle continuidad al último tramo de la recolección– y la celeridad con que se suceden las ventas rusas, en el primer mes del ciclo comercial 2023/2024, al que ese país llegó con existencias iniciales récord y con una moneda muy devaluada.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN ESTADOS UNIDOS, con el relevamiento semanal del USDA

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN TWITTER, sumate, para mantenerte informado sobre lo que pasa en los mercados

Granar SA

Más Información, Mejores Negocios