Comentario del cierre de la rueda de Chicago del 6/7

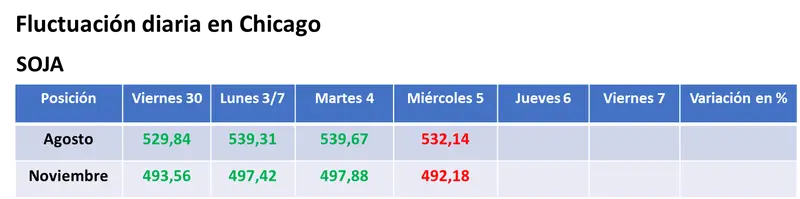

SOJA

Agosto -US$ 7,53 / Noviembre -US$ 5,70

En una jornada muy negativa para los principales indicadores bursátiles globales, la soja cerró la rueda de Chicago con precios en baja por una toma de ganancias de los fondos de inversión tras el rally de compras reciente, que sustentó las importantes subas de las cotizaciones. En ese camino, un argumento del mercado agrícola fue la recomposición, aunque muy parcial, del balance hídrico, pensando que para la soja el mes clave en cuanto a definición de rindes es agosto.

Al respecto, tras la actualización del mapa que monitorea la sequía en Estados Unidos, el USDA redujo hoy del 63 al 60% la superficie cubierta con soja que experimenta algún nivel de sequía, un porcentaje que se mantiene muy por encima del 22% vigente un año atrás. En Illinois, el principal Estado productor de soja, donde hoy se concentran las lluvias, la proporción de tierras bajo condiciones de sequía moderada bajó del 92,73 al 84,89% y bajo sequía severa, del 58,73 al 45,67%. Lo propio ocurrió en Indiana, con la porción de suelos bajo sequía moderada retrocediendo del 79,50 al 51,46% y la sequía severa, del 33,62 al 26,53%.

A la falta de un movimiento más ágil de las exportaciones estadounidenses, y a las compras chinas en Brasil, se agregó hoy como factor bajista la devaluación que registra el real frente al dólar –ronda el 1,4%–, que le brinda más incentivos para vender a productores brasileños que igualmente necesitan desprenderse de mercadería para aliviar una infraestructura de acopio deficitaria para manejar sendos récords de soja/maíz.

MAÍZ

Septiembre +US$ 5,42 / Diciembre +US$ 5,12

Los precios del maíz cerraron en alza en Chicago por una activa participación compradora de los fondos de inversión, luego de la importante liquidación de contratos ejercida desde el viernes pasado, cuando el USDA sorprendió al elevar su cálculo sobre la superficie cubierta con el cereal.

Además de las cuestiones técnicas manejadas por los especuladores, la falta de lluvias relevantes hoy –casi la única excepción en el cinturón sojero/maicero es Illinois, como se señaló en el espacio de la soja– alentó el movimiento comprador. Al igual la recomposición marginal de la humedad, pese a las buenas precipitaciones de la semana anterior.

Poniendo en el foco que julio es el mes clave para el maíz estadounidense, luego de la actualización del mapa que monitorea la sequía el USDA ajustó hoy del 70 al 67% la superficie cubierta con maíz que experimenta algún nivel de sequía, un dato que sigue muy por encima del 29% vigente un año atrás. En Iowa, el principal Estado productor de maíz, la mejora en la condición de los suelos fue mínima. En efecto, la proporción de tierras bajo condiciones de sequía moderada bajó apenas del 89,15 al 86,98% y bajo condiciones de sequía severa, del 43,93 al 43,52%. Algo similar ocurrió en Nebraska, donde el área con sequía moderada retrocedió del 74,97 al 72,52%; con sequía severa, del 52,87 al 48,63%, y con sequía extrema, del 26,12 al 25,48%. En Dakota del Sur casi no hubo cambios, con la sequía moderada pasando del 30,40 al 30,20% de los suelos del Estado. En cambio, en Minnesota la porción de suelos con sequía moderada creció del 44,17 al 56,73%

Un factor de presión bajista que persiste sobre el mercado del maíz es el progreso de la recolección de la safrinha récord en Brasil y el interés que el grano nuevo comienza a concentrar entre los compradores internacionales. Y al respecto, la devaluación que hoy registra el real frente al dólar –como se indicó en el espacio de la soja– se añade como factor de presión sobre la plaza estadounidense.

TRIGO

Chicago Septiembre -US$ 5,97 / Diciembre -US$ 5,05

Kansas Septiembre -US$ 0,92 / Diciembre +US$ 0,09

Los precios del trigo cerraron con mayoría de bajas en el mercado estadounidense y con ligeros altibajos en el mercado europeo. Entre los fundamentos que presionaron sobre el mercado se destacó Rusia, por su agresivo ritmo de ventas externas, en los primeros días de su ciclo comercial 2023/2024, sustentado en existencias abundantes legadas por la campaña récord 2022/2023 y en la devaluación del rublo, que está incentivando un mayor ritmo de ventas por parte de los agricultores.

Al respecto, hoy la consultora SovEcon elevó de 44,4 a 46,6 millones de toneladas las exportaciones rusas de trigo 22/23 y de 45,7 a 47,2 su proyección sobre las ventas 23/24. "El aumento de las estimaciones de la campaña que concluyó hasta un nivel récord nos ha llevado a una evaluación más optimista de las exportaciones en la nueva temporada. Las existencias para el ciclo comercial que se inicia son récord y el suministro total, incluso teniendo en cuenta la reducción de la nueva cosecha, disminuirá solo marginalmente; la infraestructura continúa expandiéndose, y es probable que se realicen envíos altos en el comienzo de la nueva temporada comercial", destacó la firma. SovEcon espera que durante julio las exportaciones de trigo se ubiquen en un rango de 3,6 a 3,9 millones de toneladas, por encima de los 2,5 millones de igual mes de 2022 y del promedio histórico para dicho mes de 2,8 millones.

En cuando a Estados Unidos, tras la actualización del mapa que monitorea la sequía, el USDA elevó hoy del 15 al 19% la superficie cubierta con trigo de primavera que experimenta algún nivel de sequía, un dato similar al vigente a igual fecha de 2022. Dakota del Norte, que es el principal Estado productor de esta variedad de trigo, mantuvo sin cambios la proporción de suelos con déficit de humedad, en el 48,30%, y con sequía moderada, en el 2,36%. Esto último dejó en claro que, de momento, los cultivos siguen evolucionando con buenas perspectivas.

El descenso de los precios del trigo en el mercado estadounidense fue bastante menor (y parcial) en Kansas que en Chicago por nuevas lluvias que caen sobre el principal Estado productor de trigos de invierno –y de trigo en general–, que acentuarán las demoras que ya evidencia la cosecha de estas variedades, que son las que aportan cerca del 70% de la oferta total del cereal.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN ESTADOS UNIDOS, con el relevamiento semanal del USDA

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN TWITTER, sumate, para mantenerte informado sobre lo que pasa en los mercados

Granar SA

Más Información, Mejores Negocios