Comentario del cierre de la rueda de Chicago del 12/7

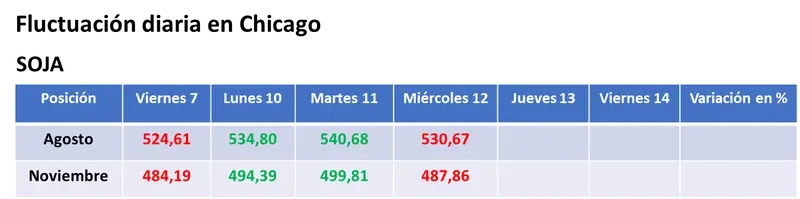

SOJA

Agosto -US$ 10,01 / Noviembre -US$ 11,95

Los precios de la soja cerraron con bajas en Chicago como respuesta al informe mensual del USDA, pero, también, a las lluvias que se registran en zonas del centro-norte de las Grandes Planicies y del Medio Oeste, que aliviarán, al menos parcialmente, el déficit hídrico todavía vigente en muchas regiones productoras de granos gruesos.

En cuanto al reporte del USDA, el costado bajista del trabajo estuvo en el hecho de que el organismo mantuvo sin cambios el rinde promedio de tendencia utilizado para calcular la producción 2023/2024. Por ello, el recorte de 122,74 a 117,03 millones de toneladas, frente a los 115,67 millones calculados por los privados, respondió al ajuste del área sembrada hecho a fines de junio. Los operadores esperaban un rinde de 34,57 quintales por hectárea, pero el dato oficial se mantuvo en 34,97 quintales.

Esto, junto con un stock final estadounidense 2022/2023 mayor al previsto por el mercado –creció de 6,27 a 2,95 millones de toneladas, frente a los 6,40 millones de las estimaciones privadas–, derivó en existencias finales 2023/2024 por 8,16 millones de toneladas, un dato inferior al de junio, de 9,52 millones, pero superior al pronosticado por los operadores, de 5,61 millones.

Sin cambios para Brasil y para la Argentina en cuanto a las cosechas 2022/2023, que quedaron e 156 y en 25 millones de toneladas, respectivamente, el USDA hoy volvió –como tantas veces antes– a recular en cuanto a su aspiración de importaciones chinas por 100 millones de toneladas para la nueva temporada agrícola, al bajarlas a 99 millones. Esto, más que una cuestión de volumen, es una cuestión emocional.

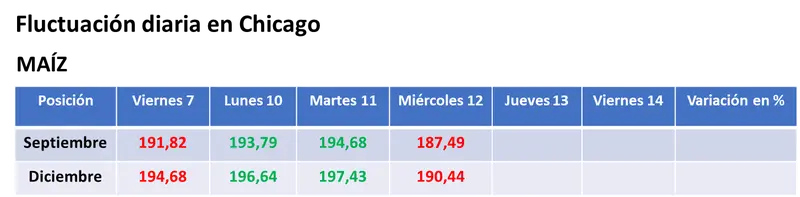

MAÍZ

Septiembre -US$ 7,19 / Diciembre -US$ 6,99

El maíz terminó la rueda de Chicago con valores en baja por las mismas razones que la soja: el informe mensual del USDA y las lluvias que caen sobre regiones productoras de granos gruesos que necesitan humedad, en momentos en que el maíz define su potencial de rendimiento futuro.

Acerca de las cifras del reporte, y teniendo en consideración el aumento de área estadounidense revelado a fines del mes pasado, el USDA proyectó hoy el volumen de la cosecha de maíz estadounidense 2023/2024 en un récord histórico de 389,15 millones de toneladas, por encima de los 387,75 millones de junio y de los 384,80 millones previstos por los privados. Para ello tomó un rinde de tendencia de 111,41 quintales por hectárea, inferior a los 113,92 quintales del mes pasado, pero superior a los 110,34 quintales estimados por los operadores. Estas desavenencias entre lo esperado y lo publicado hicieron su aporte a la tónica bajista del maíz.

Tampoco fue bien visto por el mercado que pese a la mayor producción no se valoraran aumentos en la demanda interna, dado que el uso forrajero y el uso para etanol fueron mantenidos sin variantes. Lo mismo ocurrió con la estimación de exportaciones, que quedó sin variantes, en 53,34 millones de toneladas. Lo único que evito que las existencias finales de la nueva campaña crecieran en igual proporción que la cosecha fue el descenso del stock inicial, de 36,87 a 35,60 millones de toneladas. En síntesis, para el cierre del ciclo 2023/2024 el USDA proyectó 57,45 millones de toneladas, ligeramente por encima de los 57,32 millones de junio y, también, arriba de los 55,02 millones pronosticados por los privados en la previa del reporte oficial.

La mayor cosecha de Brasil –pasó de 132 a 133 millones de toneladas– fue compensada por la menor oferta argentina –bajó de 35 a 34 millones–, mientras que para la nueva campaña fue relevante el incremento proyectado de la demanda de la Unión Europea, de 22,50 a 24 millones.

No fue alentador el trabajo semanal de la Administración de Información sobre Energía de Estados Unidos, dado que en él redujo hoy de 1.060.000 a 1.032.000 barriles la producción diaria de etanol, un volumen superior a los 1.005.000 barriles de igual momento de 2022, y que elevó las existencias del biocombustible de 22.260.000 a 22.658.000 barriles, una cifra que se mantuvo por debajo de los 23.606.000 millones de barriles de igual momento del año pasado.

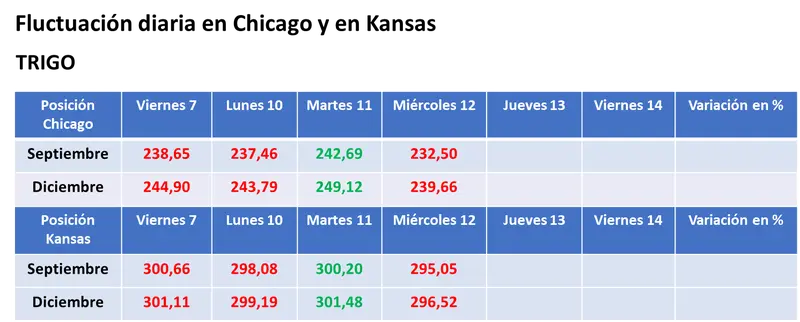

TRIGO

Chicago Septiembre -US$ 10,19 / Diciembre -US$ 9,46

Kansas Septiembre -US$ 5,15 / Diciembre -US$ 4,96

El trigo cerró con precios en baja en el mercado estadounidense y en el Euronext. Entre las razones bajistas se destacaron algunos datos del informe mensual del USDA; lluvias sobre Dakota del Norte, el principal Estado productor de trigo de primavera; el avance de la cosecha en el hemisferio Norte, y la continuidad de las buenas exportaciones rusas.

Sobre el trabajo del USDA, sin dejar de ser una cosecha de moderada a baja, elevó los rindes esperados para EE.UU. de 30,20 a 31 quintales por hectárea e incrementó de 45,32 a 47,33 millones de toneladas su previsión sobre la cosecha, contra los 45,64 millones esperados por los privados. En el resto de las variables comerciales, redujo el stock inicial de 16,28 a 15,79 millones de toneladas; ajustó las importaciones de 3,67 a 3,54 millones; elevó el uso forrajero de 1,91 a 2,45 millones; el uso total de 30,26 a 30,81 millones, y mantuvo el cálculo de las exportaciones en 19,73 millones. Con todos estos movimientos, el organismo proyectó las existencias finales de trigo estadounidense 2023/2024 en 16,12 millones de toneladas, por encima de los 15,28 millones del reporte anterior y de los 15,38 millones estimados por los operadores.

Del resto de los países relevantes en el concierto del trigo, el USDA elevó su previsión sobre las ventas de Rusia, de 46,50 a 47,50 millones de toneladas, y de Australia, de 21 a 21,50 millones. Pero ajustó las de Canadá, de 27,50 a 26,50 millones, y las de la Argentina, de 13,50 a 12 millones. Sin cambios quedaron las exportaciones de la UE, en 38,50 millones y las de Ucrania, en 10,50 millones.

En la comparación de la caída de precios, la demora en la recolección de los trigos de invierno de Estados Unidos hizo menos onerosas las pérdidas en Kansas.

Respecto de Rusia y de su auge exportador en los primeros días de su nuevo ciclo comercial, la consultora SovEcon elevó hoy de 3,60/3,90 a 3,70/4,10 millones de toneladas el rango estimado para las exportaciones de trigo durante julio, frente a los 2,50 millones de igual mes de 2022 y del promedio histórico para dicho mes de 2,80 millones. La alta competitividad del valor del grano ruso y existencias iniciales récord favorecen este desempeño del principal país proveedor mundial de trigo.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN ESTADOS UNIDOS, con el relevamiento semanal del USDA

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN TWITTER, sumate, para mantenerte informado sobre lo que pasa en los mercados

Granar SA

Más Información, Mejores Negocios