¿Es posible una segunda gran ola inflacionaria en los próximos años? Sí, pero tendría que haber una coincidencia muy desafortunada y muchos factores, porque el mundo y la economía son diferentes hoy que en los años 70, cuando hubo dos oleadas, creen los analistas de ING.

- En la próxima década, la inflación será estructuralmente más alta y más volátil que en la década anterior, creen los analistas de ING Think.

- No hay que temer una segunda gran ola inflacionaria, aseguran.

- Las grandes economías y los bancos centrales lucen completamente diferentes hoy en día que en la década de 1970, cuando se produjo la segunda ola de inflación, afirman.

La próxima ola de inflación global es posible, pero no hay certeza de que llegue. Ciertamente hay razones para creer que la inflación en la próxima década será estructuralmente más alta y más volátil que en la anterior, sostienen los expertos de ING Think en su análisis.

¿Cómo era la inflación en los años 70?

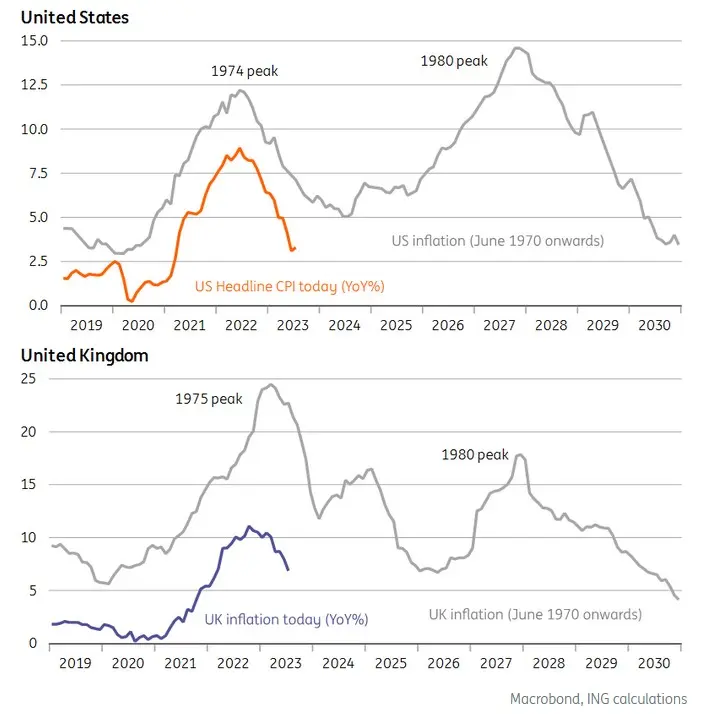

La inflación en las principales economías del mundo lleva sólo unos meses cayendo, pero el debate sobre una posible "segunda ola" ya está en pleno apogeo. Por supuesto, muchos expertos y periodistas presentan un gráfico que compara dos olas de inflación: la actual con la de los años 70.

“Estos gráficos son en gran medida una mierda; el pasado no es una medida perfecta del futuro, especialmente porque la segunda ola de la década de 1970 se remonta a otra crisis petrolera masiva. Pero los banqueros centrales no ocultaron el hecho de que los horrores de ese período moldean las decisiones políticas de hoy. Los responsables de las políticas nos dicen que planean mantener las tasas de interés elevadas durante un período de tiempo más largo […]. Para que la segunda ola realmente se propague, se necesita un catalizador y un entorno económico preparado para que la inflación se estabilice.

Recuerdan que las crisis de precios del decenio de 1970 afectaron a la economía estadounidense, que ya se había recalentado, como consecuencia, entre otras cosas, de déficits presupuestarios que se dispararon en la década de 1960, ayudados por la política monetaria, a menudo laxa, del entonces presidente de la Reserva Federal, Arthur Burns. El dólar perdió hasta un 25% de su valor entre 1970 y 1973 con el colapso del acuerdo de Bretton Woods, amplificando el impacto de los mayores costos de la energía en las lecturas del IPC. Dado que las economías estaban fuertemente sindicalizadas en ese momento, el crecimiento de los salarios tendía a seguir el ritmo de la inflación, explican los analistas de ING.

Comparación de las trayectorias de inflación del IPC: la década de 1970 y la actualidad

Fuente: ING / Macrobond

Puede que no haya una segunda ola, pero será cara

Mientras tanto, hoy la economía tiene un aspecto completamente diferente, afirman los analistas de ING. “Por lo tanto, una segunda ola de inflación no es inevitable, pero hay buenas razones para esperar que la inflación sea estructuralmente más alta y más volátil durante la próxima década. Lo mismo se aplica a las tasas de interés de los bancos centrales.

En su opinión, Estados Unidos es menos vulnerable a los shocks energéticos que en la década de 1970, pero es posible que se produzcan nuevos aumentos en el precio del gas, lo que podría desencadenar nuevas olas de inflación en la eurozona. “Con los precios todavía muy por encima de los niveles de 2021, el shock probablemente sería menor. Sin embargo, un segundo shock en los precios de la energía podría provocar una retroalimentación más pronunciada entre los salarios y la inflación de la eurozona, creen los analistas de ING.

Lee también: Volvió a caer el valor de la soja por el clima y por la devaluación del real contra el dólar

Otro factor de riesgo para la inflación es la escasez de metales, ya sea por falta de inversión o por motivos geopolíticos. Este factor puede intensificarse especialmente en el período de transformación ecológica. Y aquí no se debe esperar un shock inflacionario similar al de 2022, pero es probable que este factor sea una fuente de presión constante sobre los precios en los próximos años, creen los analistas de ING.

También hay signos de una importancia cada vez mayor de la fuerza laboral frente a la escasez estructural de mano de obra. "La capacidad de los empleados para proteger los salarios reales contra futuros shocks inflacionarios aumentará", creen los analistas de ING.

Los bancos centrales no se sumarán al fuego

En lo que respecta a las instituciones, los gobiernos, no los bancos centrales, pueden tener algo que ver en la segunda ola de inflación. Una política monetaria más estricta frenará la inflación en el corto plazo, y es poco probable que las tasas de interés vuelvan a los niveles ultrabajos previos a la pandemia, y la flexibilización cuantitativa ya no se utilizará como una bazuca económica, calculan los analistas de ING. Pero el Covid y la guerra en Ucrania han bajado el listón para grandes intervenciones gubernamentales en materia de impuestos y gasto en futuras crisis, señalan los analistas de ING. Esperan recortes de tipos en 2024.

Los bancos centrales son ahora independientes, según los analistas de ING, mientras que en la década de 1970 no lo eran en gran medida, con la excepción del Bundesbank de Alemania. “Esta independencia, así como el endurecimiento de la política monetaria en la década de 1980, sentaron las bases para expectativas de inflación más bajas. Desde la década de 1980, la credibilidad del banco central se ha convertido en un activo importante en la lucha contra la inflación. Por lo tanto, los bancos centrales estarán menos inclinados a flexibilizar la política monetaria cuando las expectativas de inflación sigan siendo altas. […] Los bancos centrales se mostrarán reacios a volver a los tiempos de tipos de interés ultrabajos”, concluyen.