Comentario del cierre de la rueda de Chicago del 30/6

SOJA

Julio +US$ 27,28 / Agosto +US$ 27,28

Los precios de la soja cerraron la rueda y la semana con fuertes subas en Chicago y la razón central del movimiento alcista registrado hoy fue el USDA, con sus informes sobre área sembrada y sobre existencias al 1º de junio. En efecto, el organismo sorprendió al mercado al estimar en 33,79 millones de hectáreas la superficie sembrada con soja en la campaña 2023/2024, un dato que resultó un 4,76% menor que los 35,48 millones de hectáreas previstos por los privados y un 4,57% inferior que los 34,41 millones proyectados en marzo. Con esta novedad, el récord de 122,74 millones de toneladas de soja proyectado por el USDA sale del menú de opciones para el mercado.

Se agregó como dato alcista un volumen para las existencias de soja al 1º de junio de 21,65 millones de toneladas, que quedó por debajo de los 22,10 millones previstos por los privados y de los 26,33 millones de igual momento de 2022.

Todo esto, sumado a las actuales condiciones de sequía que afectan amplias zonas productoras del Medio Oeste y de las Grandes Planicies, generó un rally de compras de los grandes fondos de inversión, con el consecuente resultado alcista.

Como hecho positivo se agregó la confirmación hecha hoy por el USDA de una nueva venta de soja 2023/2024 a China, por 132.000 toneladas.

Como señalamos en el FLASH DE MEDIA RUEDA, antes de que el USDA barriera con cualquier otro fundamento, hoy se continúan registrando algunas tormentas fuertes, con la chance de granizo, sobre zonas del cinturón sojero/maicero y que los pronósticos para la primera quincena de julio mantienen la posibilidad de precipitaciones mayores a las normales.

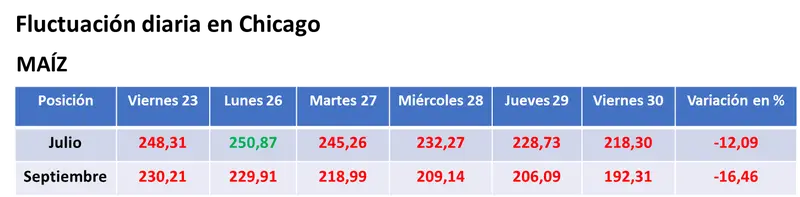

MAÍZ

Julio -US$ 10,43 / Septiembre -US$ 13,78

Al maíz le tocó el lado malo de la sorpresa del USDA y sus precios cerraron la rueda y la semana con importantes quebrantos en Chicago. En efecto, en su reporte sobre áreas sembradas el organismo relevó la superficie cubierta con el cereal en 38,10 millones de hectáreas, un 2,50% por encima de los 37,17 millones esperados por los privados y, también, por encima de los 37,23 millones proyectados en marzo. El dato actual resulta un 6,28% mayor que los 35,85 millones de hectáreas cubiertos en la campaña anterior.

Con esta novedad, incluso con las actuales condiciones de sequía sobre el Medio Oeste y sobre el centro de las Grandes Planicies, el récord de 387,75 millones de toneladas calculado por el USDA es una posibilidad cierta.

El cuadro de situación no fue más grave hoy gracias al reporte sobre las existencias estadounidense al 1º de junio, donde el USDA relevó 104,30 millones de toneladas, un volumen inferior a los 108,10 millos calculados por el mercado y a los 110,47 millones vigentes un año atrás.

En el caso del maíz las lluvias que se registran sobre zonas agrícolas y los pronósticos de precipitaciones superiores a las marcas normales para la primera quincena de julio sobre el cinturón sojero/maicero cobraron mayor relevancia durante la semana para los operadores y para los especuladores, que se acomodaron del lado vendedor del mercado.

TRIGO

Chicago Julio -US$ 6,16 / Septiembre -US$ 6,06

Kansas Julio +US$ 2,57 / Septiembre US$ S/C

El trigo cerró la jornada con mayoría de bajas en el mercado estadounidense y la semana con pérdidas consolidadas en Chicago y en Kansas. Sin el nivel de sorpresas visto para la soja y el maíz, el USDA relevó el área cubierta con todas las variedades de trigo en 20,08 millones de hectáreas, en línea con los 20,10 millones previstos por los privados y cerca de los 20,18 millones proyectados en marzo.

Las diferencias estuvieron en el detalle por variedades. Allí el USDA relevó la siembra los trigos de invierno en 14,98 millones de hectáreas, por debajo de los 15,10 millones previstos por los privados y de los 15,18 millones de marzo. La siembra de primavera la reportó en 4,51 millones de hectáreas, por encima de los 4,25 millones esperados por el mercado y de los 4,28 millones de marzo. Y para el trigo candeal ponderó 600.149 hectáreas, contra las 717.912 toneladas calculadas por los operadores y las 720.340 hectáreas de marzo.

A la mayor siembra de primavera se agregan buenas condiciones ambientales para los cultivos en el norte de las Grandes Planicies, lo que acentuó la influencia bajista de los precios en Chicago, donde se comercializa esta variedad del grano fino.

El reporte sobre las existencias al 1º de julio evitó pérdidas mayores, dado que el USDA relevó un stock de trigo de 15,79 millones de toneladas, por debajo de los 16,60 millones calculados por los privados y de los 19,01 millones de igual momento de 2022.

Hoy es el último día del ciclo comercial 2022/2023 en la Unión Europea y en la zona del Mar Negro. Para el bloque de la UE las expectativas para las exportaciones en el primer tramo del ciclo 2023/2024 son desalentadoras dado el envión con que vienen evolucionando las ventas rusas por dos razones centrales, un precio muy competitivo y existencias abundantes tras la última cosecha récord, que permitirán un empalme entre campañas sin baches de oferta.

En Francia, FranceAgriMer redujo por quinta semana seguida su valoración de la condición del trigo francés. En esta ocasión redujo del 83 al 81% la proporción de cultivos en estado bueno/muy bueno, que todavía se mantiene muy por encima del 64% vigente un año atrás.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN ESTADOS UNIDOS, con el relevamiento semanal del USDA

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN TWITTER, sumate, para mantenerte informado sobre lo que pasa en los mercados

Granar SA

Más Información, Mejores Negocios