En el primer trimestre de 2023, Portugal se mantuvo creciendo significativamente por encima de la Eurozona (PIB 1T2023: +2,5% en Portugal vs +1,0% en UEM). Sin embargo, el dato mostró una ralentización en ciclo económico. En un entorno de inflación aún elevada y tipos al alza, la desaceleración del crecimiento económico fue fruto de una caída en el Consumo Público (-0,3% a/a) y en la Formación Bruta de Capital (-5,8%).

Por su parte, a pesar de la perdida de rendimiento disponible y de los temores de una recesión a nivel global, el Consumo Privado sigue resistiendo mejor de lo esperado y el saldo de la Balanza Comercial vuelve a positivo, por primera vez desde el 4T de 2019.

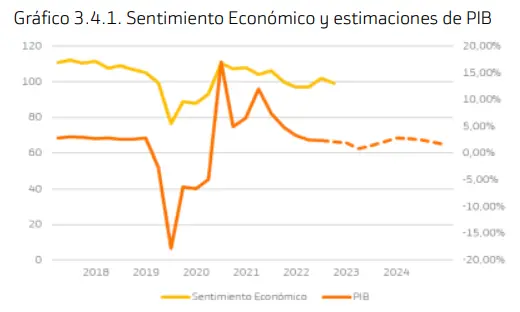

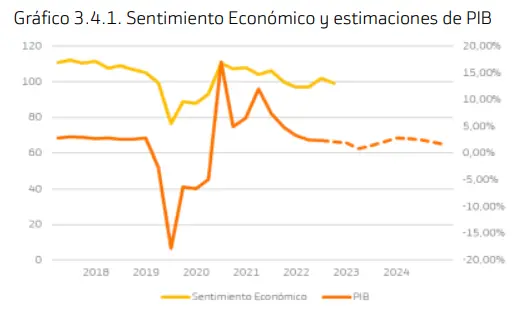

Portugal se mantuvo creciendo significativamente por encima de la Eurozona. Sin embargo, el dato mostró una ralentización en ciclo económico

Aunque, como habíamos escrito en la Estrategia Trimestral anterior, esperamos un entorno de incertidumbre en el 2023, Portugal ha podido navegar la situación económica mejor de lo esperado. Por eso, revisamos al alza nuestras estimaciones del PIB en 2023 (+2,3% vs +0,9% anterior), ligeramente a la baja en 2024 (+1,8% vs +2,0) y añadimos la estimación para 2024 (+2,2%). Por el lado de la inflación, la revisión se hace a la baja hasta +4,9% en 2023e (+5,0% anterior), al alza en 2024e (+3,6% vs +3,5%) y esperamos que el IPC cierre 2025e en +2,9%. Por el lado del paro, la cifra se repite en 2023 (7,0%), se revisa al alza en 2024 (6,8%), donde esperamos que se mantenga en 2025.

Gráfico con los datos del sentimiento económico y estimaciones de PIB

Análisis de la situación económica de los Estados Unidos ¡Ojo a los datos que ofrece el gigante americano! ¡Hoy se publicarán los datos de los pedidos de fabrica!

El nivel de precios que sigue elevado, la incertidumbre con relación al ciclo de subidas de tipos y la inevitable desaceleración económica que resulta, aunque menos de lo esperado, deterioraran las componentes que permitieron a Portugal los crecimientos extraordinarios de los últimos dos años. Con relación al Consumo, este entorno resulta en la disminución del rendimiento disponible de las familias. La inflación que se mantendrá a niveles históricamente elevados, impacta el rendimiento real que seguirá cayendo. Por el lado de la política monetaria, el proceso de subidas de tipos de los bancos centrales aproximase ya del final. El tipo terminal, el ritmo a lo cual lo alcanzaran y los movimientos posteriores al término del ciclo de subidas siguen siendo fuentes de inquietud para los agentes económicos. Así, la política monetaria empeora las condiciones de financiación y resulta en una desaceleración en 2023, aunque menor de la esperada anteriormente.