¿Cuánto podría dejar caer la Bolsa la FED antes de reaccionar? ¿Y por qué los demás bancos centrales se desmarcan de la política de la FED?

Los que se aferran a la creencia de una década de que la Reserva Federal rescatará a los mercados bursátiles hundidos con un retroceso de última hora en el calendario de subidas de tipos de interés pueden quedar decepcionados ¿Cuánto dolor deben soportar los mercados bursátiles antes de que el respaldo de la Fed-o “put” entre en juego?

Llamado así por el derivado de cobertura utilizado para protegerse de las caídas del mercado, el “put” se desplegó durante las ventas anteriores, la más reciente a principios de 2019, cuándo una rabieta del mercado persuadió a la Fed de poner fin a su ciclo de subida de tipos.

Ahora, tras años de política de dinero fácil, hay mucho en juego. Un billón de dólares inundó las acciones globales el año pasado, superando el total combinado de los últimos 19 años, y las acciones estadounidenses han duplicado su valor desde marzo de 2020.

La FED intentó subir los tipos entre 2018 y 2019, pero el mercado obligó a la FED a retroceder en la subida de tipos y desde entonces se mantienen en los 0.25%

Basándose en la historia, Julian Emanuel, de Evercore ISI Research, calcula que el SP500 tendría que caer un 23,8% desde su reciente máximo para que el banco actúe. Janus Henderson Investors estima que la opción de venta entra en acción cuándo las caídas superan el 15%, pero esta vez, la necesidad de acabar con la inflación, que está en máximos de hace 40 años, en torno al 7%, puede cambiar la ecuación.

“La Fed suele dejar que los mercados de riesgo se vendan hasta cierto punto antes de sentir la necesidad de frenar un poco. Pero ahora tenemos que preguntarnos si permitirán que bajen un 20%o un 25%”, dijo Jason England, gestor de carteras de bonos globales de Janus Henderson. El aplazamiento del endurecimiento también aumenta el riesgo de que la Fed tenga que subir más si la inflación se descontrola. Además, iría en contra de la opinión de los responsables políticos de que la economía se ha recuperado más rápido de lo previsto.

Las ventas de acciones son importantes para los responsables políticos porque pueden endurecer las condiciones financieras, lo que a su vez repercute en los planes de gasto, ahorro e inversión de las empresas y hogares, aunque el doble mandato de la Reserva Federal de maximizar el empleo y estabilizar los precios no tiene en cuenta las oscilaciones del mercado. El banco central es sensible a la debilidad de la renta variable, y que las menciones negativas del mercado bursátil por parte de los responsables políticos se asocian con recortes del tipo de los fondos federales. Los índices elaborados por Goldman Sachs y la Fed implican que las condiciones se están endureciendo, pero a partir de niveles históricamente flojos.

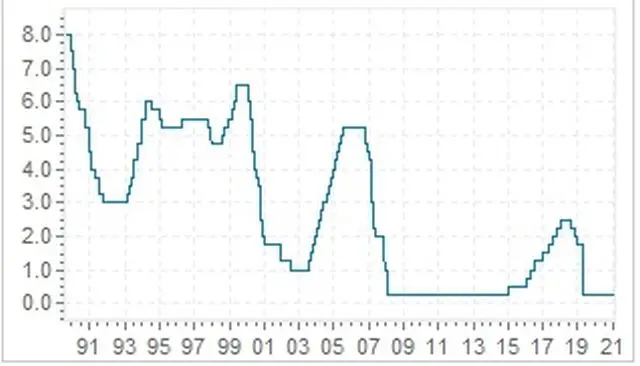

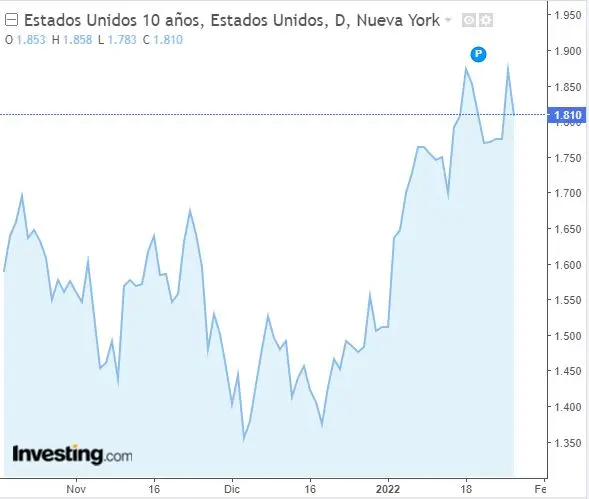

La rentabilidad de los bonos de momento se mantiene alta y los expertos auguran subidas hasta el 2% en los próximos meses

Las métricas que alimentan estos índices no muestran mucha tensión. Aunque los rendimientos de los bonos soberanos han aumentado- los rendimientos a dos y 10 años en Estados Unidos en niveles prepandémicos-, los movimientos son menos marcados una vez que se elimina la inflación. Los rendimientos “ reales” a 10 años, tanto en Estados Unidos como en Alemania, se mantienen por debajo de los niveles de gran parte de 2021 y 2020.

Las primas de rendimiento del crédito con calificación basura, normalmente vulnerable a las caídas del mercado bursátil, se mantienen muy por debajo de los niveles de hace un año. Los diferenciales del crédito corporativo estadounidense siguen siendo bajos en comparación con los niveles anteriores a la pandemia.

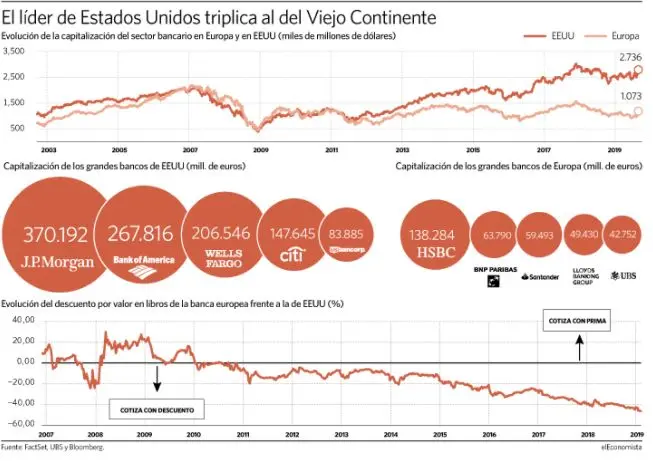

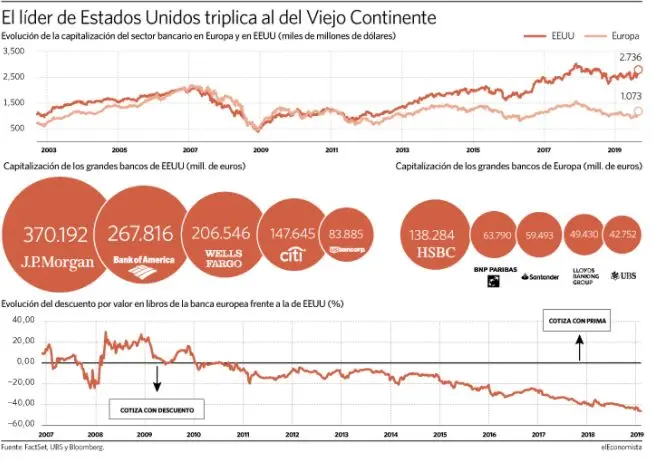

Los expertos del sector afirman que una mayor potencia de fuego y unos tipos de interés más elevados darán a los bancos europeos una oportunidad ideal este año para revertir los recientes malos resultados y recuperar la cuota de mercado de sus rivales en Estados Unidos.

A medida que los mayores prestamistas del continente se preparan para presentar los resultados de todo el año 2021, empezando por Deutsche Bank este jueves, los bancos europeos deben aprovechar la oportunidad que se les presenta ahora, dicen los analistas y consultores.

Los grandes bancos de EE.UU, han tenido un mejor desempeño el año pasado, pero se espera que este 2022 sea el año de la banca europea

JP Morgan, Goldman Sachs, Morgan Stanley, City Group., y Bank of America se adjudicaron entre todos el 31% de las comisiones por fusiones en la región de Europa, Oriente Medio y África en 2021 según datos de Refinitiv, frente al 26% de 2019, mientras que sus seis mayores rivales europeos se llevaron el 12%. Ninguno de los diez mayores bancos europeos por activos tiene una relación precio/valor contable superior a uno, según los datos de Refinitiv, mientras que sólo Citygroup, entre sus equivalentes estadounidenses, se sitúa por debajo de 1, lo que muestra el abismo que existe en las valoraciónes que hacen los inversores de los prestamistas de los continentes.

Los bancos europeos que conceden grandes prestamos a los compradores de vivienda, tienen la esperanza de que los tipos de interés mínimos utlizados para sacar a la región de la crisis financiera hace más de una década podrían estar llegando a su fín. Por su parte, los inversores esperan que el aumento de los niveles de capital se traduzca en un aumento de los dividendos y la recompra de acciones. Pero los bancos también podrían aprovechar su renovado poder de fuego para invertir a largo plaz, en áreas como los servicios digitales y la gestión de patrimonios.