Comentario del cierre de la rueda de Chicago del 15/11

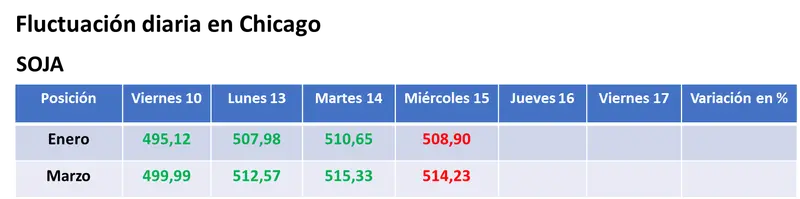

Precio de la soja

Enero -US$ 1,75 / Marzo -US$ 1,10

Luego de tres ruedas alcistas seguidas, la soja cerró hoy con leves bajas la rueda de Chicago por una toma de ganancias de los inversores. Se incluyó como un factor de presión bajista la mejora en el balance hídrico de los suelos en la Argentina, que permitirá siembras más aceleradas en las próximas semanas.

Sin embargo, el principal foco de atención para el mercado sigue en Brasil, donde el clima continúa siendo adverso para el nuevo ciclo agrícola, con excesos de lluvias en el sur, región que verá nuevas y abundantes precipitaciones en los próximos días, y con un prolongado déficit de humedad en el centro-norte, donde, además una ola de calor acentuará el estrés que están padeciendo los cultivos y la necesidad de resiembras.

Según informa el portal brasileño Noticias Agrícolas, algunas consultoras ya estiman la cosecha de soja de Brasil por debajo de los 160 millones de toneladas, como Pátria Agronegócios, que augura 155,80 millones, y Agrinvest Commodities, con 155,40 millones. Ambas firmas advierten que sus estimaciones podrían revisarse a la baja, ya que las previsiones climáticas siguen apuntando a condiciones muy adversas.

Lee más sobre el precio de la soja: El informe mensual del USDA dejó tras de sí bajas para los precios de la soja, el maíz y el trigo

En otro orden, en su informe mensual la Asociación Nacional de Procesadores de Oleaginosas relevó la molienda de soja estadounidense de octubre en 5,16 millones de toneladas, por encima de los 5,10 millones previstos por los privados, de los 4,50 millones de septiembre y en un máximo histórico para cualquier mes. Además, volvió a reportar –sexto mes seguido– una caída de las existencias de aceite de soja.

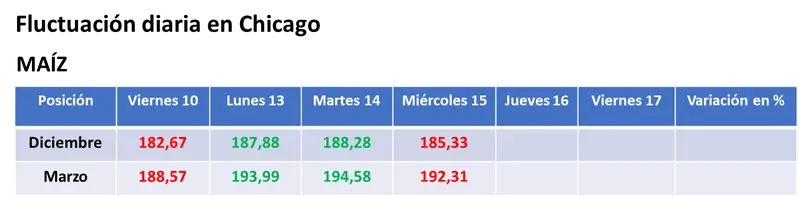

Precio del maíz

Diciembre -US$ 2,95 / Marzo -US$ 2,27

El maíz terminó la jornada con valores en baja en Chicago, también, por un retiro de ganancias de los inversores tras las subas recientes. La entrada de la cosecha récord estadounidense en el circuito comercial se mantiene como un factor de presión.

Como en el caso de la soja, en medio de la corriente bajista liderada por la acción de los especuladores la Argentina quedó del lado de los fundamentos bajistas debido a la tranquilidad que aportaron al devenir de la campaña las buenas lluvias de las semanas precedentes, que se repetirían en los próximos días.

Lee más sobre el precio del trigo: Importante mejora del valor del trigo en el mercado estadounidense

Como cuestión de fondo, el mercado continúa interesado en la evolución del clima en Brasil, donde los excesos de lluvias ponen en riesgo la primera cosecha en el sur, y donde la demora en la campaña sojera en el centro-norte por la falta de humedad podría atrasar el arranque de la safrinha e impactar en forma negativa sobre la intención de siembra, que ya venía en baja por el aumento de los costos y por la caída del valor del cereal.

En sus partes diarios, el USDA relevó hoy una nueva venta de maíz 2023/2024 a Japón, por 124.000 toneladas.

Precio del trigo

Chicago Diciembre -US$ 4,22 / Marzo -US$ 3,59

Kansas Diciembre S/C / Marzo -US$ 0,46

Con mayoría de bajas cerró el trigo en el mercado estadounidense, en línea con las pérdidas registradas en el Euronext, donde el principal factor de presión fue la fuerte competencia que sigue entablando la oferta de la zona del Mar Negro, pese a la guerra entre Rusia y Ucrania, y a las intervenciones que el Kremlin está haciendo en su mercado de trigo, ralentizando el flujo de las operaciones. De igual modo, la proyección de un stock final francés en el nivel más alto de los últimos 6 años agregó presión a la plaza europea.

Al respecto, FranceAgriMer elevó hoy de 9,80 a 10,10 millones de toneladas su estimación sobre las exportaciones francesas de trigo blando fuera de la Unión Europea en la actual campaña 2023/2024, pero redujo de 7,33 a 6,79 millones las ventas dentro del bloque comercial e incrementó su cálculo sobre las existencias finales francesas de 2,78 a 3,06 millones.

La devaluación del dólar frente al euro en lo que va de la semana –hoy muestra una ligera suba– debería ser un factor de sostén para los mercados de EE.UU. por la mejora que la misma implica para la competitividad de sus exportaciones que, como lo marcó el USDA el jueves pasado, están pronosticadas para el ciclo 2023/2024 en el nivel más bajo desde el ciclo 1971/1972.

En Ucrania, la empresa estatal de ferrocarriles informó que restringió por tiempo indefinido el transporte de granos hacia Odesa, el principal puerto marítimo del país, debido a reparaciones en la red ferroviaria. Esto podría ralentizar los despachos hasta tanto finalicen las obras.

Fuente de la imagen principal: depositphotos