Precio del oro: ¡la clase de activo con mayor potencial en la década! Pronóstico audaz de Goehring & Rozencwajg Associates

El oro se convertirá en la clase de activo con mayor potencial en esta década, independientemente del trasfondo financiero o geopolítico, según creen los analistas de Goehring & Rozencwajg Associates.

“Según nuestro análisis, el oro está un 30% más infravalorado que en 1969 y lo mismo que en 1999”, subrayan los analistas de Goehring & Rozencwajg Associates en el último informe.

El oro no es diferente de cualquier otra clase de activo, a veces está sobrevaluado, otras veces está infravalorado. No somos defensores del oro. A largo plazo, el oro protege contra la depreciación de la moneda y, a diferencia de las acciones, proporcionará un rendimiento real pequeño. Si un inversor puede identificar los momentos en que el oro está extremadamente infravalorado, puede obtener rendimientos excepcionales. La clave es determinar cuándo el oro está subvaluado y cuándo sobrevaluado, enfatizan los expertos de Goehring & Rozencwajg Associates.

Los 5 ETF del #Oro más grandes en ???????? gestionan ~$106k millones de dólares

— Juan Rodríguez ????₿⚡️ (@juanbiter) August 12, 2023

Con ese dinero se pudiesen comprar a un precio de $30k; 3.533.333 #bitcoin

El 20% son: 706.667 #BTC

El 10% son: 353.333 #BTC

El 5% son: 176.667 #BTC

Estimaciones para el 1er mes de operación del ETF… pic.twitter.com/ZHoh6FE1LB

Los analistas admiten que han estado creando su modelo de valoración del oro durante muchos años. En mayo de 2000, hicieron sonar la alarma de que el metal estaba radicalmente subvaluado después de que los bancos centrales vendieran oro. Luego proyectaron que una onza valdría $2500 en 10 años, y llegó a $1900 en 2011.

“El oro ha estado en auge durante casi una generación, y muchas personas se preguntan si sigue siendo una inversión tan atractiva como lo fue a finales de los años sesenta y noventa. Después de tocar un mínimo de $251 la onza en agosto de 1999, el oro subió a $1900 en agosto de 2011, luego cayó a $1050 en diciembre de 2015 y reanudó su ascenso, alcanzando un triple máximo de $2050 en agosto de 2020 en marzo de 2022 y mayo de 2023”. – indican.

En su opinión, el oro está actualmente subvaluado, como lo estaba en 1999 en términos de varios indicadores. Sin embargo, los posibles inversores en oro deben hacerse tres preguntas. Primero, ¿el oro está subvaluado hoy? Segundo, si el oro está subvaluado, ¿hasta qué punto? Y, por último, ¿qué tan alto podría llegar el oro si pasara de estar infravalorado a sobrevalorado, lo que ha sucedido dos veces en 100 años?

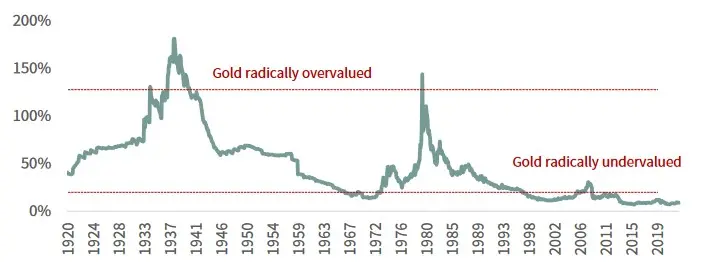

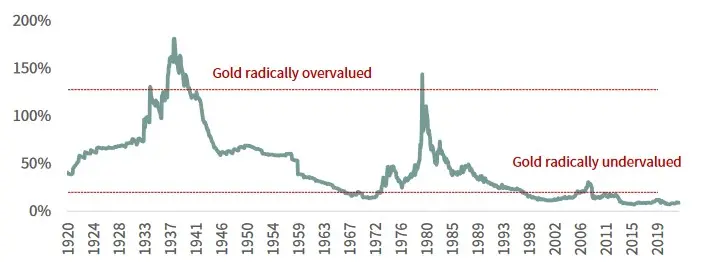

“Para responder a la primera pregunta, comparamos el valor del oro tanto con la oferta monetaria como con el valor de los activos financieros. También encontramos útil considerar la relación histórica entre el oro y otras materias primas. A continuación se presentan tres gráficos que destacan estas relaciones en los últimos 100 años. El primero muestra la relación entre el tamaño de los recursos de oro en el Tesoro de los Estados Unidos y el saldo de la Reserva Federal. Si bien es algo controvertido, creemos que el tamaño del balance de la Reserva Federal está relacionado con el valor en dólares de las tenencias de oro del Tesoro a largo plazo. De acuerdo con este gráfico, en los últimos 100 años ha habido dos períodos separados en los que el oro estaba muy sobrevaluado y tres períodos en los que el oro estaba significativamente infravalorado. “El oro resultó ser una inversión desastrosa después de ambos períodos de sobrevaluación radical. Entre 1937 y 1971, el oro se mantuvo estable mientras que el mercado de valores se multiplicó por diez. Entre 1980 y 2000, el oro cayó un 70%, mientras que el mercado de valores se multiplicó por trece.

Por otro lado, el oro fue subvaluado dramáticamente tres veces, señalan. El primer período fue a fines de la década de 1960. El segundo período de subvaluación fue a fines de la década de 1990. ¡El tercer período es ahora!

“El oro, en relación con el tamaño del balance de la Reserva Federal, está más infravalorado hoy que a finales de los años 60 y 90. La razón: aunque el oro se ha multiplicado por más de siete en los últimos 23 años, el balance de la Reserva Federal ha crecido aun más rápido. Después de la crisis financiera mundial de 2008, los bancos centrales del mundo aplicaron políticas monetarias radicales. Desde 2008, la Reserva Federal ha llevado a cabo cuatro rondas masivas de flexibilización cuantitativa, lo que resultó en un aumento de nueve veces en la base monetaria en comparación con 1999. La Fed ha estado imprimiendo dinero más rápido de lo que se ha apreciado el oro en los últimos 23 años. La base monetaria de la Fed es ahora nueve veces las tenencias de oro del Tesoro, frente a seis veces en 1969 y nueve veces en 1999, es una gran oportunidad de compra, afirman.

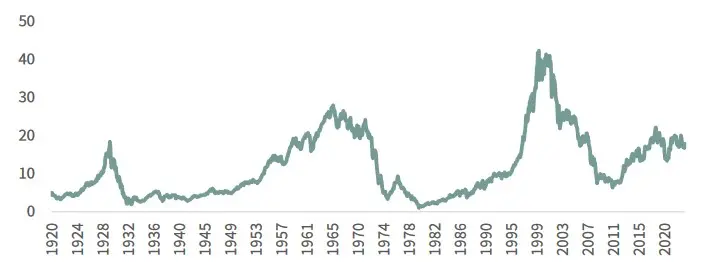

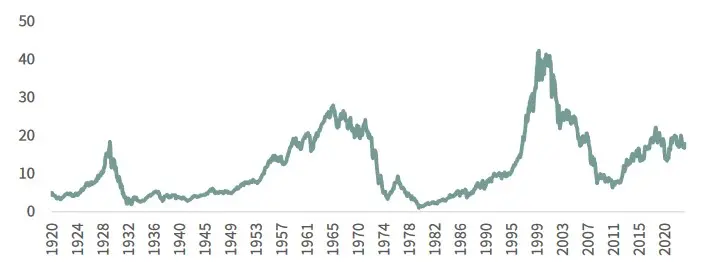

Nos recuerdan que cada pico del índice Dow-gold (1929, 1969 y 1999) coincidió con periodos de infravaloración del metal. “Si las materias primas estuvieran sobrevaluadas hoy, estaríamos de acuerdo en que el mercado alcista de los activos financieros (y el mercado bajista del oro) continuará por muchos años más. Sin embargo, las materias primas están infravaloradas en relación con los activos financieros como nunca antes. El mercado alcista en el mercado de materias primas probablemente ha comenzado, y la relación Dow-oro seguirá cayendo a lo largo de la década, argumentan los analistas de Goehring & Rozencwajg Associates.

Relación de las tenencias de oro del Tesoro de EE. UU. con la base monetaria de la Fed

Fuente: Goehring & Rozencwajg Associates

Indicador DJIA / oro

Fuente: Goehring & Rozencwajg Associates

Indicador del precio de las materias primas / DJIA

Fuente: Goehring & Rozencwajg Associates

Ahora que ha comenzado el mercado alcista del oro, surge naturalmente la pregunta: ¿hasta dónde puede subir el precio de una onza?

“Dada la explosión del balance de la Fed desde 2009, el precio objetivo del oro proyectado parece poco fiable. La base monetaria de la Reserva Federal es actualmente de 5,6 billones de dólares. Para que las tenencias de oro del Tesoro cubrieran la base monetaria en 1,5 veces, el oro tendría que alcanzar los 32.000 dólares la onza. Incluso si asumimos un escenario conservador en el que la base monetaria de la Fed cae a 2,4 billones de dólares, el oro todavía tendría que alcanzar los 14.000 dólares la onza. Sin embargo, existe un escenario hiperinflacionario en los EE. UU., y en tal escenario, el oro podría superar fácilmente los $ 35,000 la onza.

“Desde nuestro punto de vista, el oro se convertirá en la clase de activos con mayor potencial en esta década, independientemente del trasfondo financiero o geopolítico. En los escenarios más extremos (repetición de la implosión deflacionaria que condujo a la Gran Depresión o hiperinflación), el oro será la clase de activos ganadora.