¿"Accidente financiero"? ¿Cuál podría ser el resultado final de la implosión de la deuda?

Las sucesivas rentabilidades récord de los bonos estadounidenses están causando un dolor de cabeza no sólo a la Reserva Federal y su financiación forzosa del gobierno a precios cada vez más altos, sino que incluso los banqueros más importantes de Wall Street han comenzado a advertir contra sus consecuencias. ¿Cuánto dolor soportará el mercado y cuál puede ser el fin de la implosión de la deuda?

Hoy veremos el tema número uno que ha estado en la mente de todo el mundo financiero últimamente. Por supuesto, se trata del aumento sistemático de los rendimientos de los bonos estadounidenses, lo que también significa su continua depreciación.

A finales de septiembre se publicó en los medios una entrevista con Jamie Dimon, presidente y director ejecutivo de JPMorgan, el banco más grande de Estados Unidos, que también opera en más de 60 países de todo el mundo. Esta institución es líder en banca de inversión, servicios financieros para particulares y empresas, transacciones financieras, CDS y mercado de derivados, gestión de activos, banca privada y capital privado, y el número de sus clientes supera los 90 millones. Por tanto, no conviene ignorar lo que piensa su presidente sobre las perspectivas del mercado. En una entrevista reciente, refiriéndose al ciclo actual de aumento de las tasas de interés, sugirió que si bien el cambio de las tasas del 0 al 2% no fue una gran sorpresa para nadie, el paso del 2% al 5% también estaba dentro del ámbito de la posibilidades aceptables, dudaba que el mundo estuviera preparado para tipos del 7%. También instó a sus clientes a prepararse para tal escenario.

A principios de esta semana también hubo declaraciones de uno de los principales estrategas de JP Morgan Asset Management, David Lebovitz, para Bloomberg. También llamó la atención sobre los riesgos muy graves asociados con el aumento de los rendimientos de los bonos estadounidenses. Refiriéndose al título, su continuación puede, en su opinión, provocar algún tipo de "accidente financiero" y en algún momento a la Reserva Federal no le quedará más remedio que intervenir y volver a bajar los tipos de interés.

Ahora veamos qué opciones tiene la Reserva Federal y qué significará para el mercado. La primera opción es no hacer nada y dejar que el libre mercado haga lo suyo. Si la Reserva Federal decidiera hacerlo, implicaría un riesgo real de iniciar la espiral de implosión del mercado de deuda, y la caída de los precios de los bonos, con el tiempo, comenzaría a expulsar a más participantes del mercado.

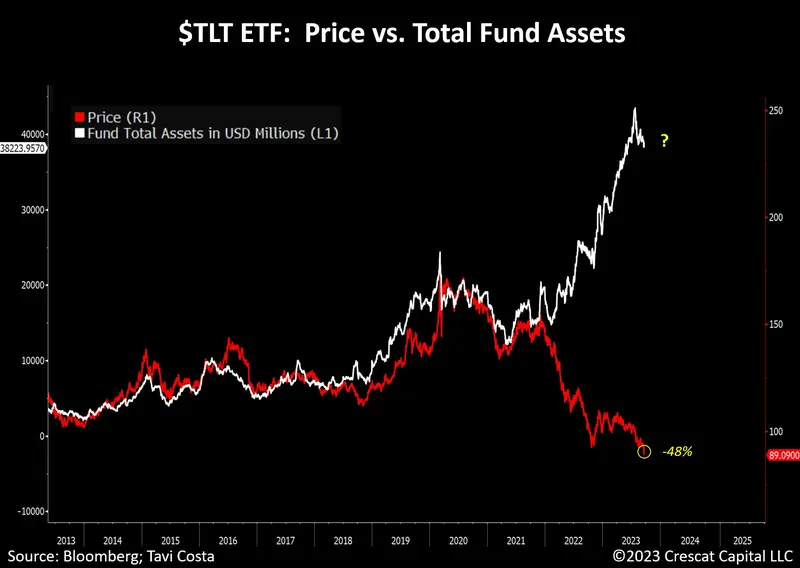

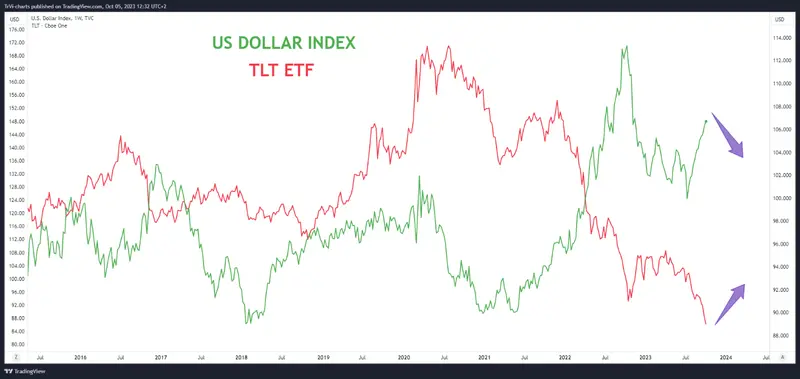

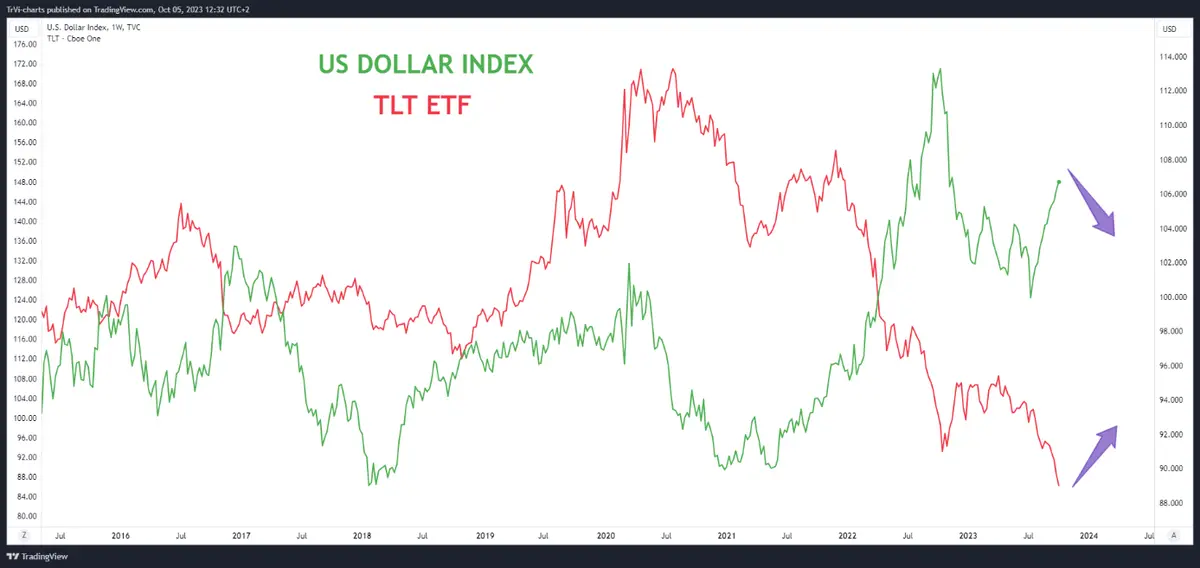

Por ahora, a pesar de la caída del precio del TLT ETF, el capital está fluyendo hacia él en grandes cantidades. Pero imaginemos lo que sucederá cuando a los inversores se les acabe la paciencia en algún momento y empiecen a retirarse de una mala inversión. Con un rápido aumento de los rendimientos de los bonos, los costos del servicio de la deuda pública serían tan altos que se vería obligado a recortar radicalmente los gastos para pagar los intereses de los bonos emitidos, lo cual es una prioridad en el ámbito internacional. Cualquier impago de intereses equivale a una quiebra técnica. La implosión del mercado de deuda no es sólo un problema para el gobierno, sino también para todos los que están endeudados, ya sea a nivel de empresa o de hogar.

Ya hemos hablado muchas veces de la cuestión de los menguantes ahorros de los estadounidenses y, al mismo tiempo, de las crecientes obligaciones crediticias. Imaginemos cómo sería el estado de ánimo social en Estados Unidos si el gobierno tuviera que recortar drásticamente el gasto en todo tipo de prestaciones, pensiones, atención sanitaria o asistencia social, todo ello acompañado de un desempleo en rápido crecimiento. Recuerde también que en poco más de un año habrá elecciones presidenciales en el extranjero. Un golpe contra la pared de este tipo, es decir, una falta de intervención en el mercado de deuda, parece muy improbable, lo que por supuesto no significa que no pueda ocurrir.

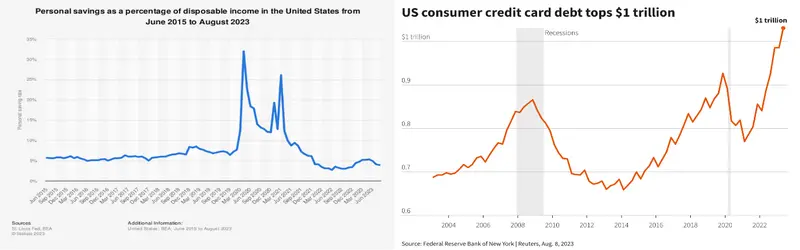

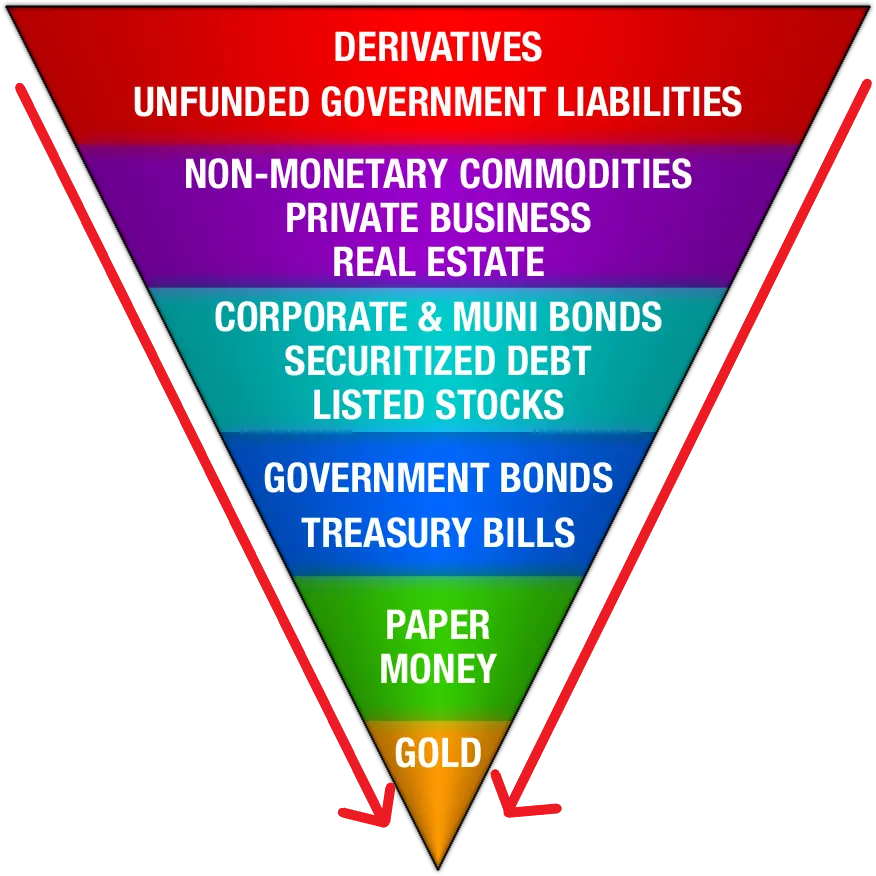

Ahora consideremos lo que esto significaría para los mercados financieros y los metales preciosos que nos interesan en ambos escenarios. En ausencia de intervención y de implosión del mercado de deuda, se podría esperar un desapalancamiento global y, por tanto, la pirámide Exter estallaría.

Fuente: Wikipedia

En esta situación, el capital dedicado a clases de activos más altas se mueve hacia abajo y el beneficiario, en última instancia, se convierte en oro y plata físicos. El precio de los contratos de futuros en papel para estos metales, dado que estamos hablando de derivados en la parte superior de la pirámide, probablemente diferiría dramáticamente del mercado físico.

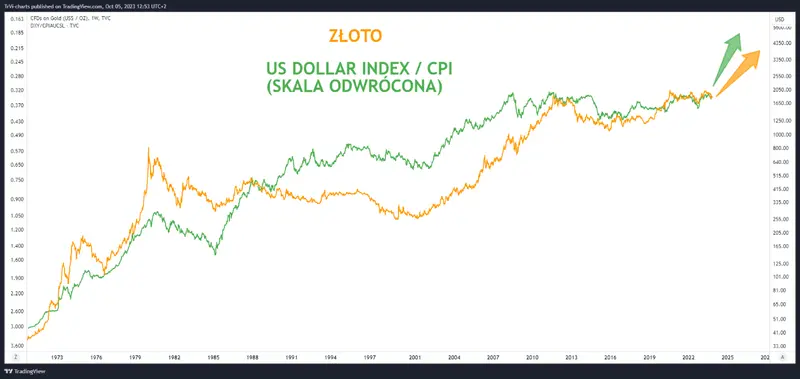

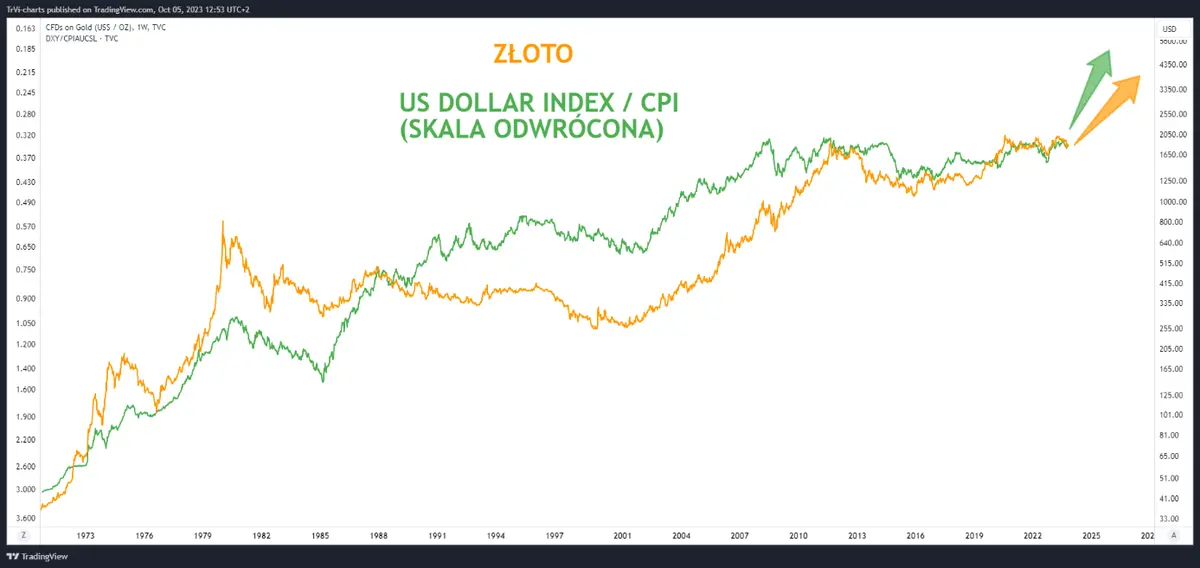

Si, a su vez, analizamos el escenario de que la Fed apoye el mercado de deuda, es decir, reduzca las tasas de interés, vuelva a comprar bonos o una combinación de ambas, obtenemos una decisión cuyas consecuencias ya hemos visto en los últimos trimestres en Japón. Es una decisión si salvamos el mercado de deuda a expensas de la moneda. En última instancia, los bonos gubernamentales se comprarían con dólares recién emitidos, lo que obviamente resultaría en una disminución del poder adquisitivo de la moneda. En este escenario, es decir, el giro de la Reserva Federal, el mercado intenta deshacerse inmediatamente del dólar y adquirir activos financieros más riesgosos. En el contexto del oro, espero que también recuerden lo que significa la continua caída del poder adquisitivo del dólar.

Entonces, si nos guiamos por la lógica y, sobre todo, el cálculo político, el escenario más probable parece ser que la Reserva Federal vuelva al juego en algún momento y salve a los mercados, incluso a riesgo de otra ola de inflación. En el otro lado de esta balanza está el caos total en los mercados, en la economía, una ola de descontento en las calles y, por supuesto, el riesgo de que la actual administración se despida del poder. En ambos escenarios, los metales físicos deberían tener un buen desempeño, especialmente en el nivel de fortaleza relativa en comparación con otras clases de activos, pero solo en el caso de un giro de la Fed, los tenedores de exposiciones en papel también se beneficiarán.

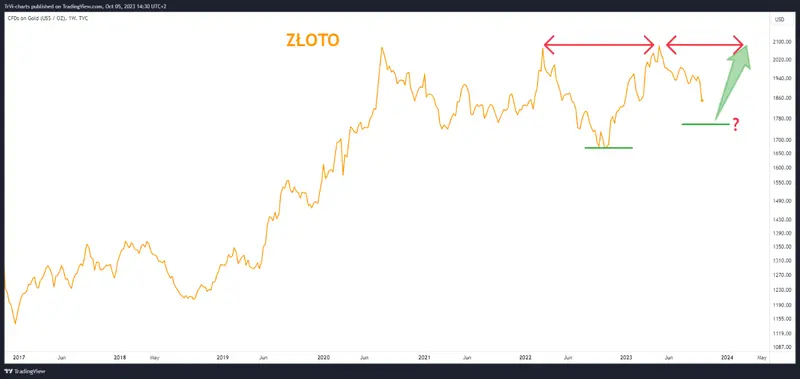

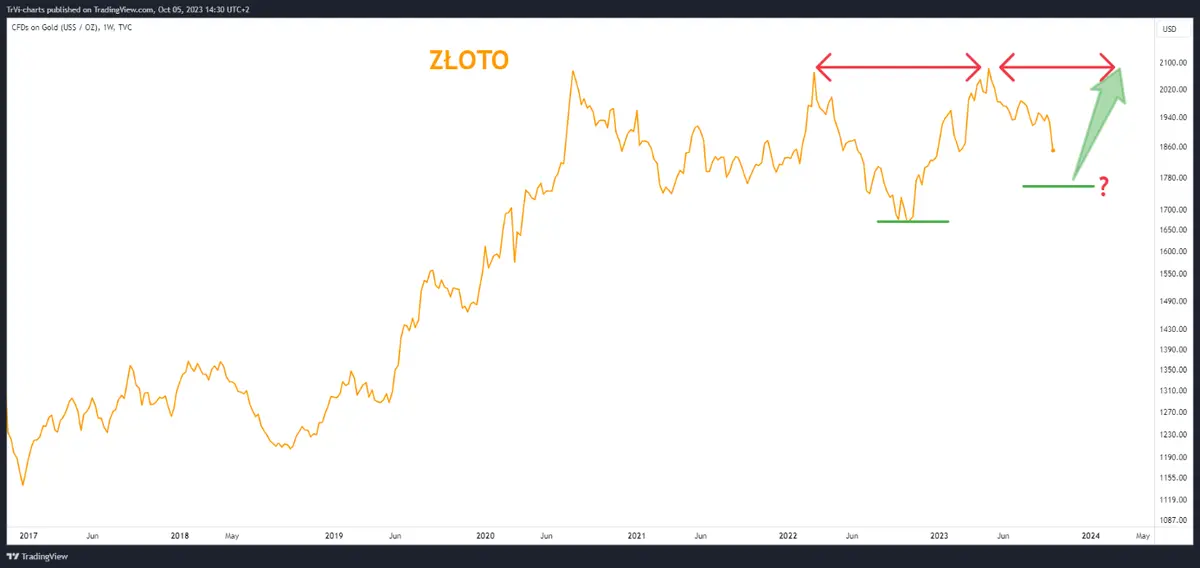

Echemos un vistazo a las recientes caídas de los precios de futuros del oro y la plata y lo que podría haberlas causado. Y esto es exactamente lo que sucedió: ambos metales lograron ignorar el aumento de los rendimientos y un dólar más fuerte durante tanto tiempo, hasta que finalmente se dieron por vencidos en algún momento. Prestemos atención una vez más a las declaraciones de hoy de un estratega de JP Morgan Asset Management, para quien el escenario base es el regreso de la Reserva Federal a una política monetaria más laxa. Dada una serie récord de semanas consecutivas de crecimiento en el índice del dólar, pero también una serie de advertencias de recesión basadas en curvas de rendimiento invertidas, cada vez más administradores pueden comenzar a posicionarse para un pico en el dólar y un punto bajo en los bonos, o un eventual bono. pánico que llevaría a la Reserva Federal a actuar.

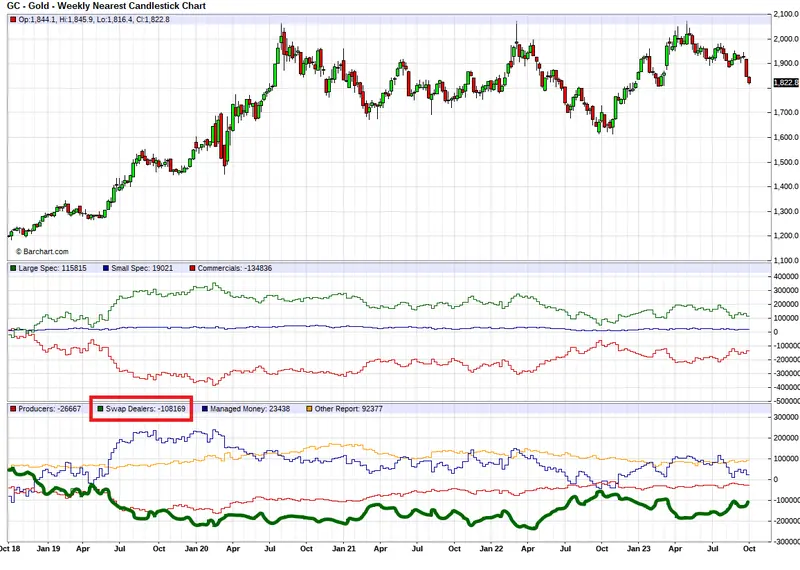

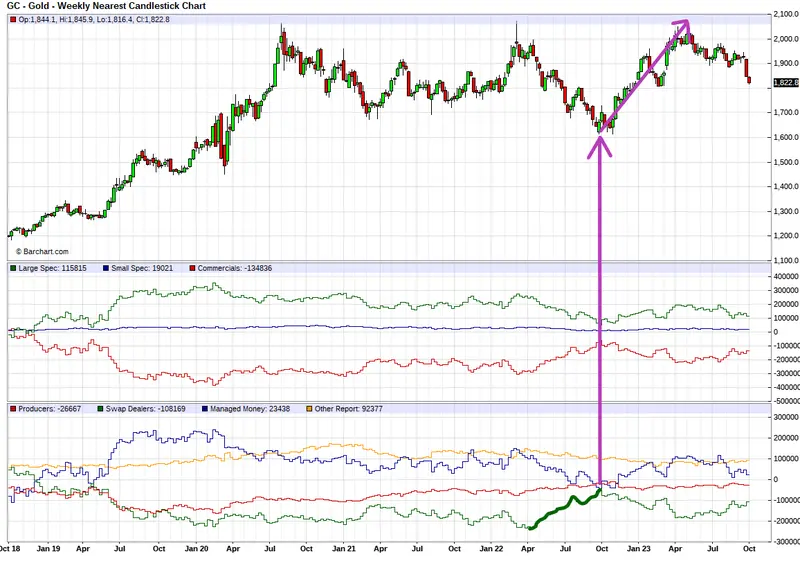

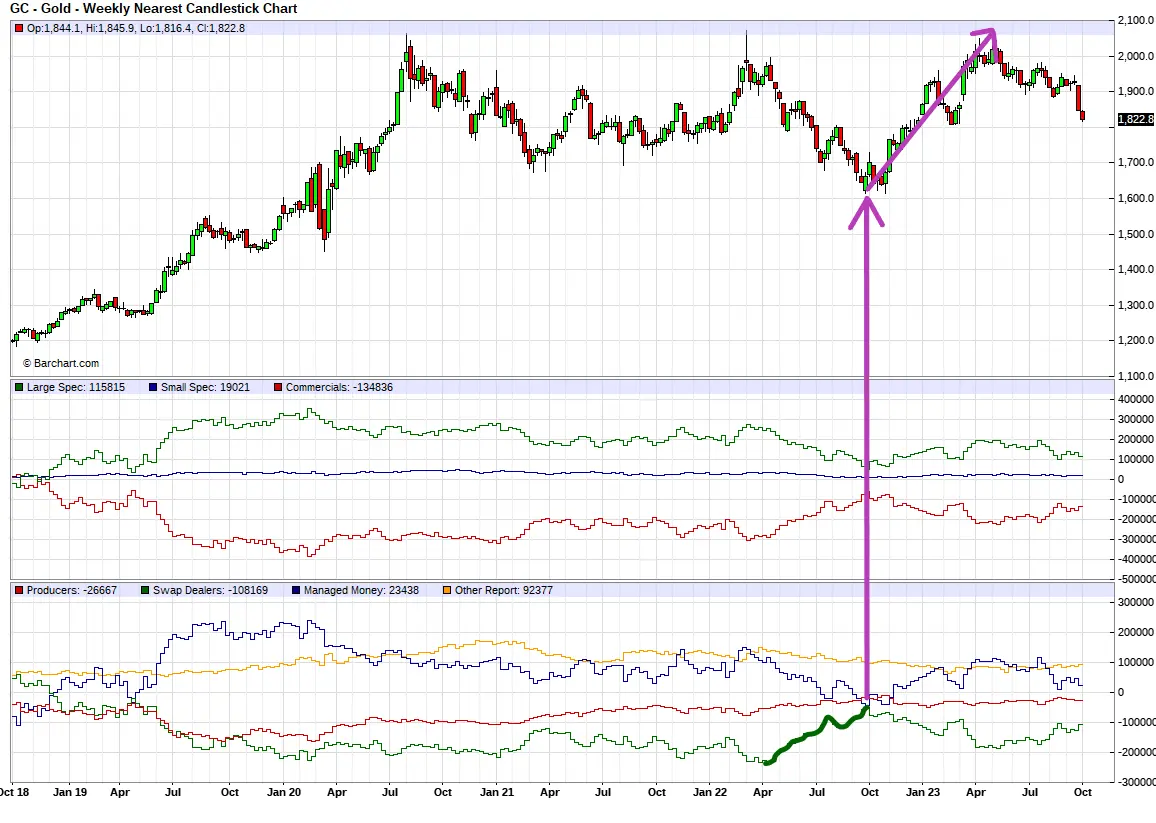

En tal escenario, significaría el retorno de un entorno muy favorable para los metales. Ahora preste atención al posicionamiento de los bancos de lingotes en el oro, es decir, la línea verde en el panel inferior.

Aunque la caída de los precios del oro en dólares continúa aquí desde mayo, los bancos de lingotes no han podido salir por completo de sus posiciones cortas netas. Y como todo el mundo sabe, esto es más fácil de hacer en un mercado en fuerte caída. Esta venta primero debe iniciarse, y cuando comienza a cobrar impulso y se activan los posteriores stop loss de posiciones largas, las condiciones para cerrar posiciones cortas son muy favorables. 108 mil actuales Las posiciones cortas netas son al martes 26 de septiembre. En los días posteriores a esta fecha, el mercado aceleró claramente su movimiento bajista, por lo que se puede suponer que en la próxima actualización de este informe veremos una clara disminución en la exposición neta corta por parte de los bancos de lingotes.

En el contexto del momento de salida de las posiciones cortas, también hay un hecho interesante en el calendario. Bueno, el mercado chino estuvo cerrado toda la semana pasada debido al Día Nacional. Y son los chinos quienes han estado generando una enorme demanda de metales físicos en los últimos meses. Su ausencia fue, en cierto sentido, una ventana que facilitó la maniobra de reducir la exposición corta neta por parte de los bancos de lingotes.

Por cierto, recuerden lo que ocurrió el año pasado al acercar su posicionamiento a la neutralidad.

La creación de otro mínimo cíclico por encima del del año pasado sería técnicamente una muy buena noticia, porque un retorno desde un nivel superior nuevamente hacia los máximos, especialmente en un tiempo más corto que la distancia entre los máximos de 2022 y este año, combinado con el posicionamiento neutralizado de bancos de lingotes, significaría preparación técnica para el ataque final a ATH. ¿Por qué vale la pena agregar el factor tiempo mencionado aquí? Si el mercado establece alguna resistencia horizontal, como es el caso del oro, y luego comienza a regresar cada vez más hacia ella, esto es información sobre el debilitamiento de la oferta y, por lo tanto, al mismo tiempo, aumentan las posibilidades de romper la barrera horizontal. .

Independientemente del camino que tomen los mercados, es decir, con o sin ayuda de la Reserva Federal, el oro físico como activo sin riesgo crediticio debería cumplir su papel de refugio seguro en estas condiciones tan volátiles y, en un escenario extremo, se desmoronará del oro de papel. . Espero haber logrado explicarles qué desafíos debe enfrentar ahora el mercado financiero global y qué decisiones deben tomar los responsables de las decisiones monetarias en el extranjero.