Portugal enfrenta una inflación desenfrenada: Una batalla constante contra la subida de precios y la incertidumbre económica

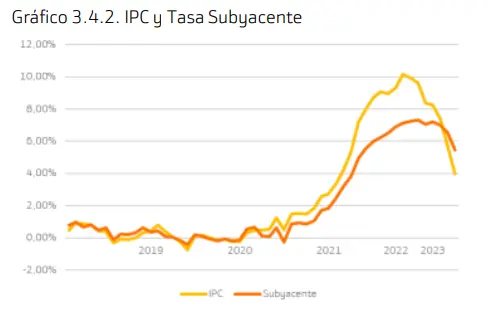

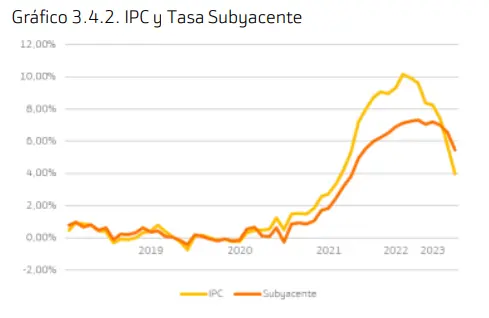

Portugal cerró 2022 con una inflación bastante elevada (+9,6% a/a), pero que empezaba a desacelerar desde el pico registrado en octubre de 2022. Desde ese máximo se registró una ralentización significativa en la tasa general. Primero por culpa del fuerte efecto base entre marzo y mayo y, después, por las medidas del gobierno en relación a los precios de la energía y de los alimentos.

Sin embargo, la desaceleración de la tasa subyacente fue significativamente más lenta. Así, una subyacente por encima de la tasa general traduce el contagio de los productos más volátiles a los más estables. Y el reto de Portugal sigue siendo lo mismo: combatir una inflación elevada y cada vez más pegajosa. Así, revisamos milimétricamente a la baja las estimativas para 2023e, sin embargo, mantenemos una inflación más elevada durante más tiempo (IPC: +4,9% en 2023e, +3,6% en 2024e y +2,9% en 2025).

Gráfico con los datos del IPC y los datos de la tasa subyacente

Por cada euro gerado na Mercadona são gerados 9€ para economia portuguesa. Un placer haber dirigido en el Ivie el análisis del impacto económico de Mercadona en Portugal. https://t.co/6bsngEUkV7

— Joaquín Maudos (@JMaudos) July 3, 2023

Así, la política monetaria empeora las condiciones de financiación y resulta en una desaceleración en 2023, aunque menor de la esperada anteriormente. La Formación Bruta de Capital (FBC), por su vez, ya se ha visto impactada, en el 1T de 2023, por los elevados costes de financiación y por la desaceleración del ciclo económico, que aplazarán las inversiones y las harán menos atractivas. El Plano de Recuperação e Resiliência (PRR) podría desempeñar el papel de mitigar una parte de las presiones bajistas sobre la FBC.