Ingresos pasivos de inversiones: ¿cómo empezar a obtener ingresos pasivos en el mercado de valores? ¿Cuánto debería invertir para vivir de dividendos?

Ingresos pasivos que nos proporcionan una entrada constante de efectivo -al menos en teoría- sin ningún esfuerzo ni trabajo. ¿Es posible siquiera lograrlo en bolsa, especialmente utilizando las estrategias más simples?

Los ingresos pasivos son un concepto que se ha vuelto muy popular últimamente, especialmente entre las personas que buscan formas de "ganar dinero online sin salir de casa". Por esta razón, también puede evocar asociaciones no muy positivas, sobre todo porque muy a menudo las promesas de lograr la "independencia financiera" gracias a los ingresos pasivos eran lemas de los promotores de diversos tipos de pirámides financieras o proyectos de MLM (aunque, por supuesto, uno No se puede equiparar una pirámide financiera con MLM, es decir, marketing multinivel).

Sin embargo, los ingresos pasivos en sí mismos no deberían evocar asociaciones negativas, sino todo lo contrario. Son los ingresos que obtenemos sin realizar nuestro propio trabajo, a diferencia de, por ejemplo, un trabajo a tiempo completo donde ganamos dinero recibiendo una remuneración por la cantidad de horas que hemos trabajado. Los ingresos pasivos pueden ser proporcionados por los activos que tenemos, incluyendo: también participación en programas de afiliados, regalías de las actividades del autor o bienes inmuebles de propiedad.

Hay bastantes formas de lograr ingresos pasivos, aunque ninguna de ellas es completamente... pasiva. Bueno, tal vez además de heredar una importante fortuna que nunca ganamos. Para llegar al punto en el que obtenemos ingresos pasivos, normalmente tenemos que trabajar mucho. El bloguero financiero estadounidense Pat Flynn define una fuente pasiva de ingresos como un negocio en línea que está tan automatizado y desatendido que proporciona al creador flujo de caja sin involucrar su tiempo. Por lo tanto, no se requieren horas de trabajo para ganar dinero. Sin embargo, antes de que podamos crear un negocio de este tipo, tendremos que dedicarle nuestro tiempo. De manera similar, en el caso de los activos que generan intereses o pagan dividendos, antes de que tomáramos posesión de ellos, era necesario ganar dinero que nos permitiera comprarlos o iniciar un negocio, del que ahora "cortamos los cupones".

Además, según el experto en el mercado inmobiliario Tomasz Narkun: "La inversión en bienes inmuebles nunca es totalmente pasiva, porque incluso en un apartamento de este tipo hay que dedicar mucho tiempo y cuidarlo constantemente. Por supuesto, podemos subcontratar esto a una empresa externa, pero esto reducirá nuestra tasa de rendimiento. Actualmente, estas tasas estándar de rentabilidad del alquiler en Polonia oscilan entre el 5 y el 7 por ciento. por año, lo que es un resultado bastante alto para las condiciones europeas. Sin embargo, hay que tener en cuenta que la inversión en bienes raíces nunca es 100% pasiva: siempre hay que hacer reformas, buscar inquilinos y un contacto regular con ellos, y también están involucradas cuestiones notariales a la hora de comprar un apartamento.

En este texto me centraré principalmente en los ingresos pasivos obtenidos gracias a los activos financieros, o más bien en si estos pueden convertirnos en rentistas, es decir, en personas que pueden mantenerse a sí mismas únicamente gracias a los ingresos pasivos.

En el caso de los mercados financieros, los ingresos pasivos pueden provenir principalmente de dividendos de acciones y participaciones de fondos, así como de intereses de bonos y otros títulos de deuda. Cuando se trata del mercado inmobiliario, los ingresos pasivos suelen generarse mediante el alquiler de un apartamento, casa o espacio comercial. En el caso del flipping, es decir, ganar dinero revendiendo la propiedad adquirida con beneficio, es difícil hablar de ingresos pasivos porque requiere mucho tiempo y compromiso. Incluso si durante el curso de cambio de apartamento se presenta una visión completamente diferente, como por ejemplo: "Estás descansando en algún lugar bajo las palmeras y el equipo está renovando el apartamento, que venderás en un mes con al menos el 30 por ciento". ganancia."

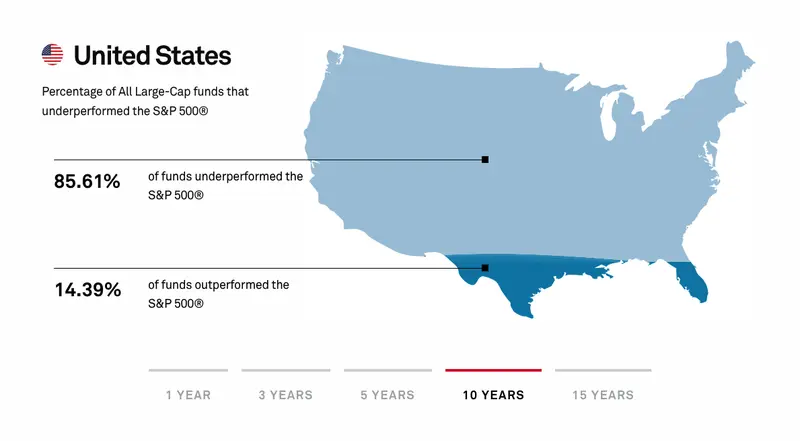

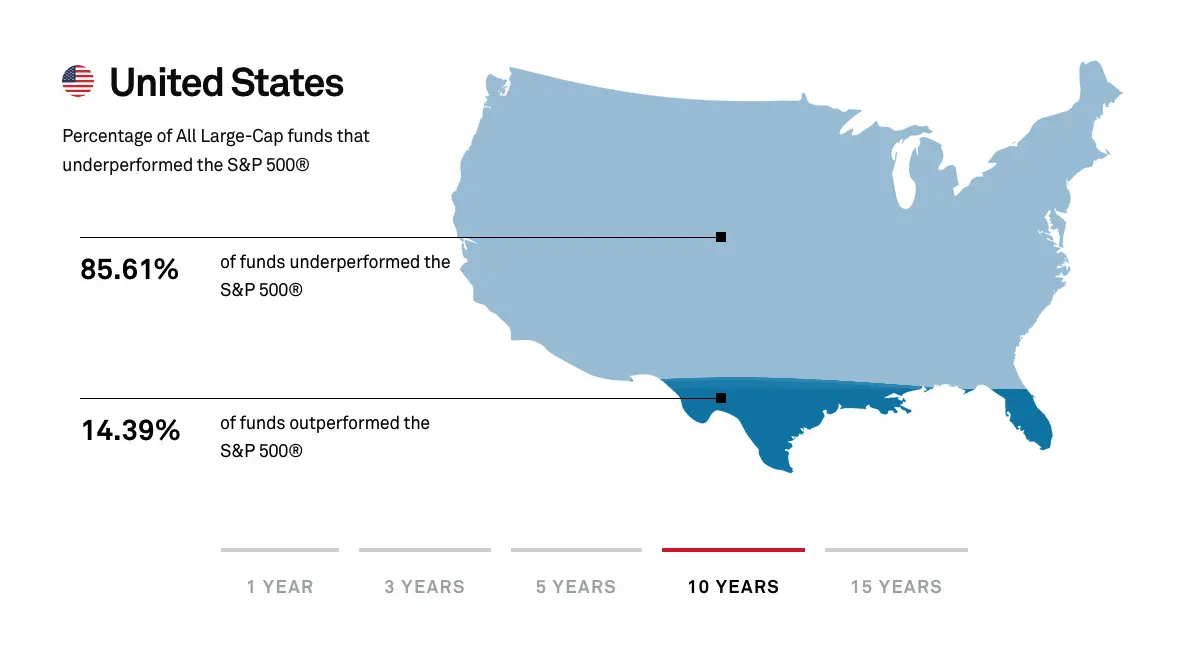

Recientemente, el concepto de inversión pasiva ha ganado mucha popularidad en Polonia. En su definición, se limita a los mercados de capitales y, específicamente, a la inversión en fondos cotizados en bolsa (ETF). La gran mayoría de fondos de este tipo utilizan estrategias de inversión pasiva, es decir, su tarea es simplemente reflejar lo más fielmente posible las cotizaciones de un determinado índice bursátil, independientemente de su rendimiento. Por lo tanto, son lo opuesto a los fondos gestionados activamente, es decir, aquellos en los que los gestores profesionales seleccionan acciones individuales para la cartera, con el objetivo de obtener las tasas de rentabilidad más altas posibles y, sobre todo, superiores a las del mercado en general. En el caso de la bolsa estadounidense, el punto de referencia convencional del mercado en general es, por supuesto, el índice S&P500 (las quinientas empresas cotizadas más grandes de EE.UU.). Y si un fondo de acciones estadounidense gestionado activamente logró un mejor resultado (incluyendo una pérdida menor) que el índice S&P500 en un año determinado, se puede decir que ha "ganado al mercado". El problema es que no es una tarea fácil, especialmente a largo plazo. El estudio SPIVA, que realiza estadísticas periódicas sobre las tasas de rentabilidad de los fondos, muestra que hasta más del 85 por ciento Los fondos gestionados activamente que invierten en grandes empresas estadounidenses obtuvieron peores resultados que el propio índice S&P500.

Por lo tanto, no es sorprendente que los ETF sean tan populares que simplemente inviertan en un índice específico y no intenten superarlo, sobre todo porque incluso los profesionales tienen problemas con él a largo plazo. Aparte del hecho de que los ETF son muchas veces más baratos que los fondos gestionados activamente, en los que los gestores profesionales deben ser bien remunerados por sus esfuerzos para intentar "ganarle al mercado". Por no hablar del hecho de que muchos fondos de acciones extranjeros activos ofrecidos por fondos de inversión polacos tienen en su cartera... ETF.

Los fondos que cotizan en bolsa tienen costes de gestión notablemente más bajos; por ejemplo, entre los ETF del índice S&P500, se pueden elegir aquellos que cuestan menos del 0,1%. anualmente.

Bien, pero ¿se pueden obtener ingresos pasivos con una cartera formada por fondos pasivos?

En términos generales, los fondos cotizados pueden ser una fuente de ingresos regulares a partir de dividendos (normalmente pagados trimestralmente), porque también invierten en empresas que comparten sus beneficios con los accionistas. Sin embargo, es necesario prestar atención a varios factores.

Primero, si desea ingresos pasivos, debe elegir fondos que realmente paguen dividendos a su cuenta de corretaje. Entonces, la idea es elegir ETF de distribución, generalmente marcados como Distributing (o abreviado como: Dist). Su opuesto son los fondos de acumulación (marcados como Accumifying, o abreviados como Acc), que reinvierten automáticamente los ingresos de los dividendos, por lo que no van directamente a nuestra cuenta en forma de efectivo.

Por supuesto, la mera selección de ETF o acciones de empresas individuales no nos proporcionará ingresos pasivos suficientes y estables a menos que comprometamos un capital suficientemente grande.

La respuesta a esta pregunta no es fácil, principalmente porque involucra muchas variables y, además, el mercado de capitales en sí es impredecible. Sin embargo, a medida que avanzamos hacia un "salario fijo de bolsa", debemos apoyarnos en ciertas simplificaciones y asumir muchas variables de antemano.

La idea de los ingresos pasivos es recibir ingresos constantes (y en definitiva crecientes sistemáticamente) procedentes de dividendos o intereses sobre nuestros activos. Si crea una cartera únicamente a partir de ETF, será realmente difícil. Por ejemplo, actualmente los fondos para el índice americano S&P500 (por ejemplo, iShares Core S&P 500 ETF)

Lee más sobre el índice Dow Jones: Russell 2000 hoy ha abandonado todo movimiento alcista (1.28%) frente al índice Dow Jones ocasionando unas enormes pérdidas (-39.8)... La tendencia del índice SP500 ha confundido de pleno al inversor (4382.78 puntos)

Tienen una tasa de dividendo inferior al 1,7%. anualmente. Un ETF para un amplio índice de aristócratas de dividendos de EE. UU. (es decir, más de 120 empresas que han estado pagando dividendos crecientes durante al menos 25 años), como el ETF SPDR S&P US Dividend Aristocrats, ya tiene una tasa de dividendo mucho más alta, del 3,15%. pero aún así es difícil considerarlo particularmente impresionante.

Entonces, echemos un vistazo al ETF iShares Core High Dividend (HDV), cuyo rendimiento de dividendo actual supera el 4,2%. Este tampoco es un valor que satisfaga al inversor medio en dividendos, pero supongamos que queremos centrarnos en la inversión pasiva (es decir, utilizar ETF) para recibir ingresos pasivos. Supongamos que la cantidad que se transferirá a nuestra cuenta cada mes es de 5.000 PLN, después de impuestos. Entonces, ¿cuánto capital necesitamos para alcanzar una tasa de dividendo anual de, por ejemplo, el 4,2 por ciento? recibir los mencionados 5 mil ¿PLN "puramente" (por supuesto, recordando que la mayoría de los ETF y las empresas estadounidenses pagan dividendos trimestrales)? Podemos calcularlo de forma muy sencilla: 5.000 PLN netos al mes equivalen a 60.000 PLN al año. Esta cantidad debería dividirse por nuestra tasa de dividendo objetivo, que es del 4,2%. (entonces por el número: 0,042).

Pero eso no es todo, porque sobre los dividendos tenemos que pagar impuestos, que en Polonia son del 19%. (Incluso si recibimos dividendos, por ejemplo, de empresas estadounidenses con el 15% de retención en origen ya deducida, todavía tenemos que pagar el 4% que falta a la oficina de impuestos polaca). Entonces, para tener en cuenta este impuesto, debemos dividir nuestro resultado por 0,81 (el impuesto es del 19%).

Es fácil calcular cómo recibir 5.000 PLN en dividendos al mes "puramente" de nuestra cartera pasiva, que cuenta con una tasa de dividendo del 4,2%. Al año necesitamos aproximadamente 1.763.700 PLN. En esta simulación, tampoco tomamos en cuenta los costos de administración de fondos o las posibles tarifas de depósito que cobran las casas de bolsa por mantener una cuenta de mayor valor.

Casi 1,8 millones de PLN es una cantidad bastante grande, que está fuera del alcance de los inversores principiantes. Sin embargo, esto no debería disuadirle de crear sistemáticamente una cartera que "pague" dividendos cada vez mayores en el futuro. Pocas personas probablemente esperan que después de los primeros años de inversión puedan vivir inmediatamente de ingresos pasivos provenientes de dividendos e intereses, a menos que previamente hayan tenido un capital muy grande a su disposición. Otro problema es el hecho de que la simulación anterior se simplifica al máximo y no tiene en cuenta el aumento del valor de los componentes de nuestra cartera a lo largo del tiempo (aunque también debemos recordar el riesgo de pérdidas, incluso con una cartera de varios años). horizonte de inversión) - por ejemplo, al invertir hace exactamente 10 años (en la primera quincena de noviembre de 2013) 10.000 dólares en unidades del mencionado iShares Core High Dividend ETF (HDV), actualmente tendríamos un monto de casi 19.900 dólares (incluyendo dividendos y costes acumulados de gestión de fondos). Por lo tanto, el valor creciente de nuestra cartera a lo largo del tiempo, resultante tanto de los pagos regulares como de los aumentos de los precios de los instrumentos en los que invertimos, nos acercará periódicamente a convertirnos en un "rentista de la bolsa", incluidos los ETF.

No olvidemos que los ingresos pasivos en bolsa también pueden generarse a partir del propio capital, y no sólo de los dividendos recibidos. El llamado es bastante popular entre los inversores pasivos. la regla del 4%, que establece que pagando el 4% cada año el valor de su cartera, en teoría podrá "vivir del capital" durante al menos los próximos 30 años. Se trata, por supuesto, de una simplificación considerable, que se basa en un estudio que analiza el período 1926-1995 en la bolsa estadounidense, sin tener en cuenta la inflación, los impuestos y los costes de transacción.

Lee más sobre el índice SP500: China está débil y no encuentra ayuda en el sector exterior, ¡los ETFs vinculados a la industria de la logística y el sector transporte mantienen el fondo bajista! Esto es lo que ha pasado con el índice SP500