El miércoles, el Promedio Industrial Dow Jones puso fin a una racha de tres días de pérdidas cuando los rendimientos de los bonos del Tesoro retrocedieron desde máximos de varios años. El Dow Jones ganó un 0,39%, mientras que el S&P 500 y el Nasdaq también mostraron resultados positivos. Los desempeños sectoriales notables incluyeron el sector de consumo discrecional, impulsado por Tesla y Norwegian Cruise Line, y el sector energético, que sufrió debido a una caída en los precios del crudo. Estos movimientos del mercado siguieron a la publicación de datos débiles sobre las nóminas privadas, lo que generó preocupaciones sobre las tasas de interés más altas y su impacto en la economía. Los mercados de divisas vieron una caída del dólar estadounidense a medida que los rendimientos de los bonos del Tesoro y los precios del petróleo subieron, lo que aumentó la incertidumbre en el mercado. Todas las miradas estaban puestas en el informe de empleo del viernes en busca de información sobre el mercado laboral y la dirección de las acciones y las tasas de interés.

Actualizaciones del mercado de valores

El miércoles, el Promedio Industrial Dow Jones rompió una racha de tres días de pérdidas en respuesta a un retroceso en los rendimientos de los bonos del Tesoro, que habían alcanzado máximos de varios años. El índice de 30 acciones ganó 127,17 puntos, o un 0,39%, y cerró en 33.129,55. El S&P 500 también mostró un desempeño positivo, aumentando un 0,81% y cerrando en 4.263,75, mientras que el Nasdaq Composite subió un 1,35% para cerrar en 13.236,01. Entre los resultados del sector dentro del S&P 500, destaca el sector de consumo discrecional, que destacó como el de mejor desempeño, con un aumento de aproximadamente el 2%. Este impulso se atribuyó principalmente a las fuertes ganancias de Tesla, un 5,9% más, y de Norwegian Cruise Line, un 3,8% más. Por el contrario, el sector energético fue el de peor desempeño del día debido a una caída significativa de los precios del crudo. Devon Energy y Marathon Oil experimentaron caídas de alrededor del 5%, mientras que SLB y Halliburton cayeron más del 4%.

Estos movimientos del mercado se produjeron después de la publicación de nuevos datos de empleo, que revelaron que sólo se agregaron 89.000 nóminas privadas en el mes anterior, significativamente por debajo del pronóstico del Dow Jones de 160.000 e incluso menor que la cifra revisada al alza de 180.000 adiciones de nómina para agosto. Como se señaló, los rendimientos de los bonos del Tesoro retrocedieron ligeramente desde sus niveles máximos de 2007, con el rendimiento del Tesoro a 10 años cotizando en 4,735%. El mercado ha estado lidiando con preocupaciones sobre tasas de interés más altas, que han aumentado los temores de una posible recesión y han elevado las tasas hipotecarias a casi el 8%, provocando que la demanda hipotecaria se desplome a sus niveles más bajos desde 1996. Los inversores esperan ansiosamente la publicación de los datos no agrícolas de septiembre. datos de nóminas el viernes, con la esperanza de obtener más información sobre la fortaleza del mercado laboral y la dirección futura de las acciones y las tasas de interés. La reciente divergencia entre la renta fija y las acciones ha dejado a los inversores en vilo, y el mercado está siendo fuertemente influenciado por los movimientos de las tasas de interés.

Fuente Bloomberg

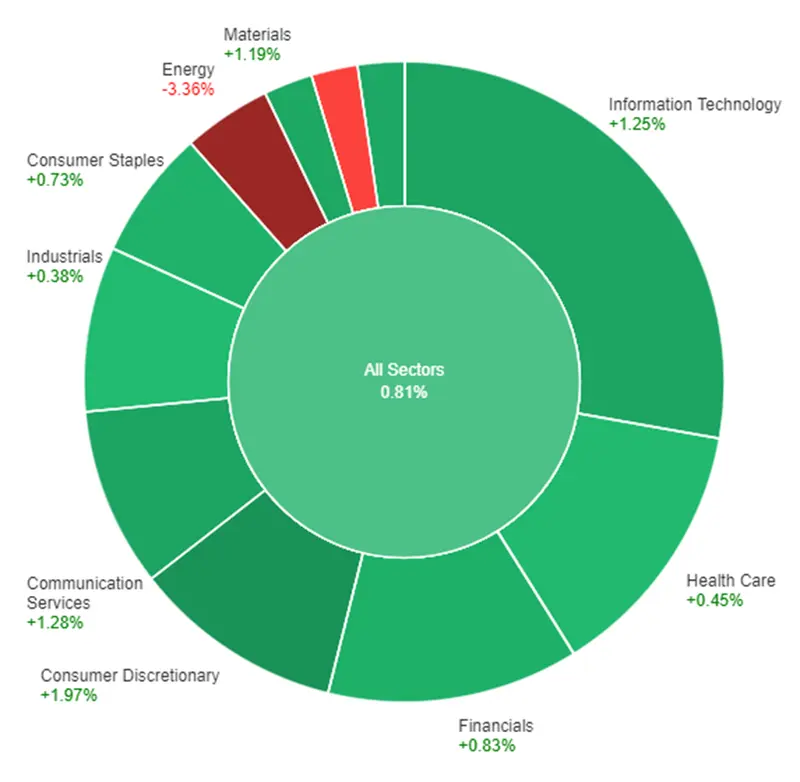

El miércoles, en todos los sectores, el mercado experimentó una tendencia positiva con una ganancia del 0,81%. Los sectores que tuvieron un desempeño particularmente bueno incluyen Consumo Discrecional (+1,97%), Servicios de Comunicación (+1,28%), Tecnologías de la Información (+1,25%), Materiales (+1,19%), Bienes Raíces (+1,13%) y Finanzas (+ 0,83%). Por otro lado, algunos sectores tuvieron un día menos favorable: Consumo Básico (+0,73%), Atención Médica (+0,45%), Industrial (+0,38%) registraron ganancias más modestas. Los servicios públicos (-0,09%) experimentaron un ligero descenso, mientras que la Energía tuvo un descenso significativo del -3,36%.

Actualizaciones del mercado de divisas

En actualizaciones recientes del mercado de divisas, el dólar estadounidense experimentó una caída del 0,27% a medida que los rendimientos de los bonos del Tesoro y los precios del petróleo retrocedieron, lo que llevó a los participantes del mercado a considerar las posibles consecuencias económicas adversas y la sostenibilidad de estas tendencias. La incertidumbre fue evidente en el desempeño del USD/JPY, que anteriormente había sido testigo de una caída significativa desde su máximo de 2023, oscilando entre 150,165 y 147,30 el martes, mientras que los precios del petróleo crudo se desplomaron. Los datos económicos estadounidenses del día, incluido el aumento de 89.000 puestos de trabajo de ADP, que no alcanzaron los 153.000 esperados, aumentaron la incertidumbre. Esto se vio agravado aún más por el próximo informe sobre las nóminas no agrícolas, con pronósticos que predicen una disminución de 187.000 a 170.000, un indicador clave del mercado. Los servicios ISM se mantuvieron a la par de las previsiones en 53,6, lo que muestra una ligera caída con respecto al mes anterior, debido principalmente a una caída significativa de los nuevos pedidos, que cayeron de 57,5 a 51,8, alcanzando un mínimo de nueve meses. En particular, el artículo destacó que se esperaba que la eurozona se contrajera en el tercer trimestre, mientras que las previsiones del PIB del tercer trimestre de Estados Unidos se mantuvieron optimistas en un 4,9% anualizado. En términos de política monetaria, se consideró que el Banco Central Europeo (BCE) tenía menos probabilidades que la Reserva Federal (Fed) de volver a subir los tipos de interés.

En este contexto, el par de divisas EUR/USD experimentó un aumento del 0,37%, impulsado principalmente por el debilitamiento más amplio del dólar estadounidense y un repunte de 7 puntos básicos en los diferenciales de rendimiento de los bonos del Tesoro a 2 años. El rebote del par desde el mínimo del martes de 1,0448 puede depender de que el informe de nóminas del viernes se haga eco de los débiles datos de ADP del miércoles. El USD/JPY se mantuvo relativamente estable dentro de un rango de negociación estrecho de alrededor de 149, particularmente después de recuperarse de una caída notable que lo hizo caer de 150,165 a 147,30 el martes. Las preocupaciones sobre una posible intervención japonesa para reforzar el valor del yen dejaron la tendencia alcista del USD/JPY en un estado de incertidumbre. Mientras tanto, la libra esterlina experimentó un aumento del 0,5%, en parte debido a una revisión positiva de los PMI de septiembre del Reino Unido, a pesar de que las cifras del PMI todavía indicaban una contracción por debajo de la marca de 50. Esta dinámica del mercado se produjo en un contexto de caída de los rendimientos de los bonos del Tesoro a 10 y 30 años después de probar niveles de resistencia cruciales más temprano el miércoles. A medida que avanzaba la semana, todas las miradas estaban puestas en el informe de empleo del viernes, que se anticipaba que tendría un impacto sustancial en los mercados de divisas.

Análisis de selecciones del día

EUR/USD (4 Horas)

El EUR/USD lucha por mantenerse firme frente al fortalecimiento del dólar estadounidense en medio de rendimientos crecientes y datos económicos débiles

El euro, después de recuperarse de un mínimo del año frente al dólar estadounidense, enfrenta desafíos para mantener su posición por encima de 1,0500. El aumento de los rendimientos de los bonos gubernamentales, con el rendimiento alemán a 10 años alcanzando su nivel más alto desde 2011, está causando preocupación entre los inversores. Además, los datos económicos de la eurozona, incluido un cambio negativo en el índice de precios al productor y una disminución en las ventas minoristas, se están sumando a los problemas del euro. Si bien el Banco Central Europeo se mantiene cauteloso con respecto a las tasas de interés, el dólar estadounidense continúa su tendencia alcista, respaldado por fuertes factores fundamentales y la próxima publicación de datos de empleo.

Gráfico EURUSD de TradingView

Según el análisis técnico, el EUR/USD subió el miércoles y logró alcanzar la línea media de las Bandas de Bollinger. En este momento, el EUR/USD cotiza por encima de la línea media, lo que sugiere una posibilidad de un pequeño movimiento ascendente para alcanzar la línea superior de las Bandas de Bollinger. El índice de fuerza relativa (RSI) está en 53, lo que indica que el EUR/USD está intentando volver a una posición neutral.

- Resistencia: 1.0538, 1.0605

- Soporte: 1.0489, 1.0406

XAU/USD (4 horas)

XAU/USD se mantiene estable alrededor de $1,820 mientras los inversores buscan rendimiento en medio de señales inciertas del mercado

Los precios del oro se mantuvieron relativamente estables el miércoles, con poco movimiento, rondando la marca de los 1.820 dólares. Si bien la demanda inicial del metal precioso apareció antes de la apertura de Wall Street, duró poco, ya que los inversores recurrieron a activos de alto rendimiento. Los mercados financieros buscaron orientación en los rendimientos de los bonos gubernamentales y los datos económicos de Estados Unidos, pero encontraron pocas señales claras. El rendimiento de los bonos del Tesoro a 10 años alcanzó su nivel más alto desde 2007 antes de disminuir, mientras que el dólar estadounidense cotizó cerca de mínimos diarios, lo que refleja una modesta mejora en el sentimiento del mercado en medio de cifras económicas mixtas.

Gráfico XAUUSD de TradingView

Según el análisis técnico, XAU/USD exhibió consolidación el miércoles. Llegó a la línea media descendente de las Bandas de Bollinger. Actualmente, el precio del oro cotiza alrededor de la línea media, lo que indica la posibilidad de una mayor consolidación a lo largo del día, dado el estrechamiento de las Bandas de Bollinger. El índice de fuerza relativa (RSI) se sitúa actualmente en 37, lo que indica un sesgo bajista para el par XAU/USD.

- Resistencia: $1,834, $1,858

- Soporte: $1,809, $1,777

Datos Económicos

Comience a operar ahora: haga clic aquí para crear su cuenta real de VT Markets.

Fuente de la imagen principal: depositphotos