En el mundo de las finanzas e inversiones, es esencial comprender los diferentes instrumentos y estrategias disponibles para tomar decisiones informadas. A continuación, abordaremos cinco preguntas fundamentales que abarcan desde las diferencias entre acciones y bonos hasta la importancia de la diversificación de carteras y la elección de un asesor financiero confiable. Además, exploraremos cómo analizar el rendimiento de tus inversiones para maximizar el potencial de crecimiento y minimizar riesgos. Acompáñanos en este recorrido por conceptos esenciales para invertir de manera inteligente y efectiva.

¿Cuál es la diferencia entre acciones y bonos?

Las acciones y los bonos son dos formas diferentes de invertir en instrumentos financieros y representan diferentes tipos de activos en el mercado. Aquí están las principales diferencias entre ambos:

Naturaleza de la inversión:

- Acciones: Comprar una acción significa adquirir una participación de propiedad en una empresa. Los accionistas tienen derechos sobre los beneficios y también pueden ejercer ciertos derechos de voto en decisiones de la empresa.

- Bonos: Al adquirir un bono, estás prestando dinero a una entidad, ya sea una empresa o un gobierno. A cambio, el emisor del bono promete devolver el capital al vencimiento y pagar intereses periódicamente.

Retorno de la inversión:

- Acciones: Los retornos de inversión en acciones provienen de la apreciación del precio de las acciones y, en algunos casos, de los dividendos que la empresa puede distribuir a los accionistas.

- Bonos: Los inversores en bonos reciben pagos de intereses regulares y, al final del plazo, el valor nominal del bono es devuelto.

Riesgo y Volatilidad:

- Acciones: Son generalmente más riesgosas y volátiles que los bonos. Los precios de las acciones pueden fluctuar significativamente en el corto plazo debido a una variedad de factores, incluyendo noticias económicas, tendencias del mercado y rendimiento de la empresa.

- Bonos: En general, los bonos son considerados menos riesgosos que las acciones. Sin embargo, todavía están sujetos a riesgos como el riesgo de interés y el riesgo crediticio.

Prioridad de Pago:

- Acciones: Los accionistas tienen la última palabra en cuanto a recibir pagos. En caso de quiebra o liquidación de una empresa, los accionistas son los últimos en la fila para recibir pagos después de los bonistas y otros acreedores.

- Bonos: Los tenedores de bonos tienen prioridad sobre los accionistas en cuanto a recibir pagos de intereses y la devolución del capital en caso de quiebra o liquidación.

Participación en la Empresa:

- Acciones: Los accionistas tienen ciertos derechos, como votar en las juntas de accionistas y participar en decisiones importantes de la empresa.

- Bonos: Los tenedores de bonos no tienen derechos de propiedad o participación en las decisiones de la empresa.

Plazo:

- Acciones: No tienen un plazo de vencimiento específico. Los inversores pueden mantener acciones indefinidamente.

- Bonos: Tienen un plazo de vencimiento predeterminado en el que el emisor se compromete a devolver el capital.

Rentabilidad Potencial:

- Acciones: Tienen un mayor potencial de rendimiento a largo plazo, pero también conllevan un mayor riesgo.

- Bonos: Tienden a ofrecer rendimientos más estables y predecibles, pero a menudo con tasas de retorno más bajas que las acciones.

Diversificación:

- Acciones: Son una forma de inversión que puede proporcionar una amplia diversificación, especialmente a través de fondos de inversión o ETFs que siguen índices de mercado.

- Bonos: También se pueden utilizar para diversificar una cartera, especialmente para reducir la volatilidad y el riesgo.

En resumen, las acciones representan una participación en la propiedad de una empresa y están asociadas con un mayor potencial de retorno y riesgo, mientras que los bonos son préstamos a empresas o gobiernos y ofrecen pagos de intereses regulares y un menor riesgo, aunque también proporcionan retornos más bajos en general. La combinación de acciones y bonos en una cartera puede ayudar a equilibrar el riesgo y la rentabilidad.

Lee más sobre los bonos: Inflación SEP23 en EEUU (jueves a las 14:30h) es dato de alto impacto... La Fed suaviza el tono y la tensión disminuye: bonos y bolsas rebotan con el recio del dólar (USD) depreciándose

¿Qué es un fondo indexado?

Un fondo indexado, también conocido como fondo de índice, es un tipo de fondo de inversión diseñado para replicar el desempeño de un índice financiero específico, como el S&P 500 o el Dow Jones Industrial Average. La clave de un fondo indexado radica en su estrategia de gestión pasiva, lo que significa que en lugar de contar con gestores activamente tomando decisiones de inversión, el fondo simplemente compra y mantiene los mismos activos que componen el índice subyacente.

Esta estrategia tiene varias implicaciones. Primero, al seguir el índice, el fondo obtiene una exposición amplia y diversificada a un mercado o segmento específico sin necesidad de una selección activa de acciones o bonos. Esto significa que los inversores que poseen un fondo indexado están efectivamente invirtiendo en una cesta de activos que representan una muestra del mercado en cuestión.

Además, los fondos indexados tienden a tener costos de gestión más bajos en comparación con los fondos gestionados activamente, ya que no requieren un equipo de gestión altamente remunerado. Esto puede resultar en tasas más atractivas para los inversores. Aunque la rentabilidad del fondo estará en línea con el rendimiento del índice, esta estrategia ha demostrado ser una forma efectiva y rentable de inversión a largo plazo, especialmente para aquellos inversores que buscan una exposición a mercados específicos sin la necesidad de una gestión activa constante.

¿Cómo diversificar mi cartera de inversiones?

Diversificar una cartera de inversiones es una estrategia fundamental para reducir el riesgo y aumentar las posibilidades de obtener rendimientos consistentes a largo plazo. Aquí hay algunas pautas esenciales para lograr una diversificación efectiva:

- Asignación de Activos: Distribuye tus inversiones en diferentes clases de activos, como acciones, bonos, bienes raíces y posiblemente otros, como materias primas. Cada clase tiene diferentes perfiles de riesgo y retorno, lo que contribuye a una diversificación más completa.

- Diversificación Geográfica: Invierte en diferentes regiones geográficas. No limites tus inversiones solo a tu país de origen. Considere mercados internacionales para exponerte a una amplia gama de oportunidades y riesgos.

- Diversificación Sectorial: Dentro de tus inversiones en acciones, diversifica en diferentes sectores económicos. Por ejemplo, si tienes acciones en tecnología, también considera inversiones en salud, energía, finanzas, etc.

- Tamaño de la Empresa: Invierte en empresas de diferentes tamaños. Esto puede incluir grandes empresas, medianas y pequeñas empresas. Cada una tiene diferentes dinámicas y puede responder de manera diferente a los cambios del mercado.

- Bonos y Activos de Renta Fija: Considera incluir bonos y otros activos de renta fija en tu cartera. Estos tienden a ser menos volátiles que las acciones y pueden proporcionar estabilidad en momentos de incertidumbre.

- Inversiones Alternativas: Examina clases de activos menos tradicionales como bienes raíces, commodities o incluso criptomonedas. Estos pueden proporcionar una diversificación adicional y oportunidades de rendimiento únicas.

- Rebalanceo Regular: A medida que los activos fluctúan en valor, la asignación de tu cartera también cambiará. Rebalancea periódicamente para asegurarte de que tu cartera siga reflejando tus objetivos de inversión y tolerancia al riesgo.

- Evaluar la Correlación: Considera cómo se mueven tus activos en relación entre sí. Si tienen una alta correlación, es posible que no estés logrando la diversificación que esperas.

- Considera tus Objetivos y Tolerancia al Riesgo: La cantidad de diversificación que necesitas dependerá de tus objetivos financieros y cuánto riesgo estás dispuesto a asumir. Si tienes un horizonte de inversión más largo, puedes ser más agresivo en tu búsqueda de rendimiento.

- Utiliza Fondos Diversificados: Los fondos de inversión y los ETFs (fondos cotizados en bolsa) pueden ser una excelente manera de acceder a una diversificación instantánea, ya que contienen múltiples activos en un solo instrumento.

Recuerda que, aunque la diversificación es una estrategia importante, no garantiza ganancias ni protege contra pérdidas. Siempre es importante hacer tu propia investigación o consultar a un asesor financiero antes de tomar decisiones de inversión.

Lee más sobre las inversiones: Cómo invertir dinero, tipos de inversiones (acciones, fondos, bienes raíces, materias primas, mercado Forex mercado de criptomonedas), riesgos y beneficios, ¿cómo empezar a invertir?

¿Cómo elegir un asesor financiero?

Elegir un asesor financiero es una decisión crucial para asegurarte de que tus inversiones estén bien gestionadas y alineadas con tus objetivos financieros. Aquí te presento algunos pasos clave para ayudarte en este proceso:

Define tus Objetivos Financieros:

Antes de buscar un asesor, clarifica tus metas financieras a corto y largo plazo. Esto puede incluir la jubilación, la compra de una casa, la educación de tus hijos, entre otros.

Comprende tus Necesidades:

Considera qué tipo de asesoría necesitas. ¿Necesitas ayuda con la planificación de la jubilación, la gestión de inversiones, la planificación fiscal o una combinación de estas?

Asegúrate de su Credencial y Experiencia:

Busca asesores con las credenciales y certificaciones adecuadas, como CFP (Planificador Financiero Certificado) o CFA (Analista Financiero Chartered). También verifica su historial y experiencia en la industria financiera.

Revisa su Enfoque de Inversión:

Comprende el enfoque de inversión del asesor. Algunos pueden preferir estrategias conservadoras, mientras que otros pueden tener un enfoque más agresivo. Asegúrate de que su enfoque se alinee con tu tolerancia al riesgo y objetivos.

Transparencia en las Tarifas:

Pregunta sobre la estructura de tarifas del asesor. Algunos cobran honorarios basados en activos gestionados, mientras que otros pueden cobrar tarifas por transacción o por hora. Asegúrate de entender completamente cómo se te cobrará y qué servicios están incluidos.

Conflicto de Intereses:

Pregunta sobre cualquier conflicto de intereses potenciales. Por ejemplo, si reciben comisiones por vender productos financieros específicos, esto puede influir en sus recomendaciones.

Consulta Referencias y Reseñas:

Solicita referencias de clientes anteriores o busca reseñas en línea. Esto te puede dar una idea de la satisfacción de los clientes y la reputación del asesor.

Escucha tus Instintos:

Si algo no se siente bien o si tienes dudas sobre un asesor, confía en tus instintos. Es importante tener confianza en la persona que está manejando tus finanzas.

Comunicación Abierta y Clara:

El asesor debe ser un buen comunicador y estar dispuesto a explicar conceptos financieros de manera comprensible. Deben estar dispuestos a responder a tus preguntas y aclarar cualquier inquietud.

Planificación a Largo Plazo:

Busca un asesor que esté interesado en establecer una relación a largo plazo contigo y que esté comprometido con tus objetivos financieros a largo plazo.

Cumplimiento Normativo y Licencias:

Verifica si el asesor está registrado y cumple con todas las regulaciones pertinentes en tu país.

Recuerda que este es un proceso importante y no dudes en entrevistar a varios asesores antes de tomar una decisión. También es recomendable que revises regularmente el rendimiento de tus inversiones y te mantengas involucrado en el proceso.

¿Cómo analizar el rendimiento de una inversión?

Analizar el rendimiento de una inversión es esencial para evaluar su desempeño y tomar decisiones informadas sobre tu cartera. Aquí te detallo los pasos clave para llevar a cabo esta evaluación:

- Establece Objetivos Claros: Antes de analizar el rendimiento, ten en cuenta tus metas financieras y el horizonte de tiempo que tienes en mente. Esto te ayudará a determinar si la inversión está cumpliendo con tus expectativas.

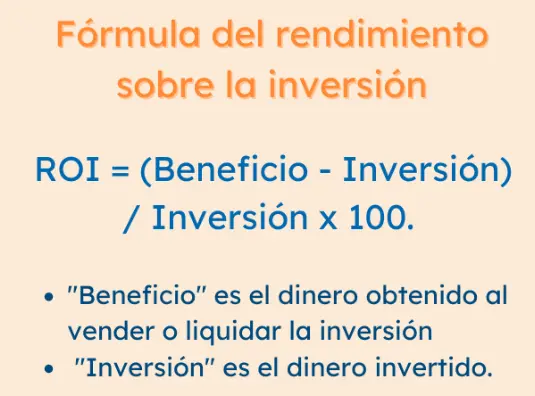

- Calcula el Rendimiento Total: Para calcular el rendimiento total de una inversión, debes tener en cuenta tanto las ganancias de capital (el aumento en el valor de la inversión) como los ingresos (dividendos, intereses, etc.) que has recibido. Divide las ganancias totales por el capital invertido inicialmente.

- Considera el Rendimiento Anualizado: Si has mantenido la inversión por un período de tiempo significativo, es útil calcular el rendimiento anualizado, que muestra la tasa de crecimiento promedio anual. Este cálculo es especialmente relevante para inversiones a largo plazo.

- Compara con un Índice de Referencia: Si es posible, compara el rendimiento de tu inversión con un índice de referencia relevante. Por ejemplo, si invertiste en acciones, compara con el índice S&P 500. Esto te proporcionará una medida de cómo se ha desempeñado tu inversión en relación con el mercado en general.

- Evalúa el Riesgo Asociado: Considera la volatilidad y el riesgo asociado con la inversión. A veces, una inversión puede tener un rendimiento aparentemente alto, pero si también tiene un alto nivel de riesgo, es importante sopesar estos factores.

- Ten en Cuenta los Costos y Tarifas: Considera los costos de transacción, tarifas de gestión y otros gastos asociados con la inversión. Estos pueden afectar significativamente el rendimiento neto.

- Revisa el Contexto Económico y del Mercado: Examina el entorno económico y las tendencias del mercado que podrían haber influido en el rendimiento de tu inversión. Factores macroeconómicos, eventos políticos y noticias pueden tener un impacto significativo.

- Aprende de las Lecciones: Si una inversión no cumplió con tus expectativas, reflexiona sobre lo que podría haber salido mal y cómo podrías evitar errores similares en el futuro.

- Rebalancea tu Cartera si es Necesario: Basándote en el rendimiento de tus inversiones y tus objetivos actuales, considera si es necesario hacer ajustes en tu cartera para mantener el equilibrio y la alineación con tus metas.

- Consulta a un Asesor Financiero si es Necesario: Si te sientes inseguro o necesitas orientación adicional, no dudes en buscar la opinión de un asesor financiero calificado.

Recuerda que el rendimiento pasado no garantiza el rendimiento futuro, así que siempre es importante hacer un análisis completo y considerar diversos factores antes de tomar decisiones sobre tus inversiones.

Fórmula del rendimiento sobre la inversión

Lee más sobre el mercado de valores: ¿Qué es Vanguard 500 Index Fund (VFIAX)? Un fondo indexado que rastrea el índice S&P 500, incluyendo empresas como Apple, Microsoft, Amazon, Alphabet, Meta Platforms, Berkshire Hathaway, Tesla y Johnson & Johnson (JNJ)

¿Cuáles son los activos de inversión más populares?

Los activos de inversión más populares varían según el perfil de cada inversor y las condiciones del mercado, pero algunos de los activos más comunes incluyen:

Acciones:

Representan una participación en la propiedad de una empresa y pueden ofrecer potencial de crecimiento a largo plazo. Las acciones son conocidas por su volatilidad y se negocian en bolsas de valores.

Bonos:

Son deudas emitidas por gobiernos o empresas. Los inversores prestan dinero y reciben intereses durante un período específico. Los bonos son generalmente considerados como activos más estables y menos riesgosos en comparación con las acciones.

Fondos Mutuos:

Son una combinación de diferentes activos, como acciones, bonos y otros valores, administrados por una compañía de inversión. Los inversores compran participaciones en el fondo y comparten las ganancias y pérdidas.

Fondos Cotizados en Bolsa (ETFs):

Son similares a los fondos mutuos, pero se negocian en bolsas de valores como si fueran acciones individuales. Ofrecen una forma de diversificar la cartera sin tener que comprar cada activo subyacente por separado.

Bienes Raíces:

Incluye la inversión en propiedades físicas, como bienes raíces comerciales o residenciales. Los inversores pueden beneficiarse de los ingresos por alquiler y el potencial de apreciación del valor de la propiedad.

Materias Primas:

Incluyen productos físicos como petróleo, oro, plata, entre otros. Los inversores pueden comprar contratos de futuros o invertir en fondos que rastrean el rendimiento de las materias primas.

Criptomonedas:

Son activos digitales descentralizados, como Bitcoin y Ethereum. Han ganado popularidad en los últimos años como una clase de activo alternativa, pero también son conocidas por su alta volatilidad.

Cuentas de Ahorro y Certificados de Depósito (CDs):

Son opciones más conservadoras y menos riesgosas. Las cuentas de ahorro ofrecen intereses sobre el dinero depositado, mientras que los CDs son inversiones a plazo fijo con tasas de interés garantizadas.

Arte y Coleccionables:

Algunos inversores optan por invertir en arte, antigüedades u otros objetos coleccionables. Estos activos pueden tener valor intrínseco y también pueden apreciarse con el tiempo.

Plataformas de Crowdfunding y Financiamiento Colectivo:

Permiten a los inversores financiar proyectos o empresas a través de pequeñas contribuciones. Esto puede incluir inversiones en startups, bienes raíces u otros proyectos.

Es importante destacar que cada tipo de activo tiene sus propias características, niveles de riesgo y potenciales de retorno. La diversificación, o la combinación de diferentes tipos de activos, es una estrategia clave para gestionar el riesgo en una cartera de inversión. Antes de invertir, es recomendable investigar y, en algunos casos, buscar el asesoramiento de un profesional financiero.

Fuente de la imagen principal: depositphotos