Previsiones de acciones tras las reuniones de la FED y el BCE de reconocidos analistas. ¿Habrá una corrección y luego una continuación del mercado alcista?

Desde el cambio de septiembre y octubre de 2022, los mercados de valores se encuentran en un mercado alcista. ¿El endurecimiento de los bancos centrales en la lucha contra la inflación detendrá las subidas de los precios de las acciones de las empresas cotizadas?

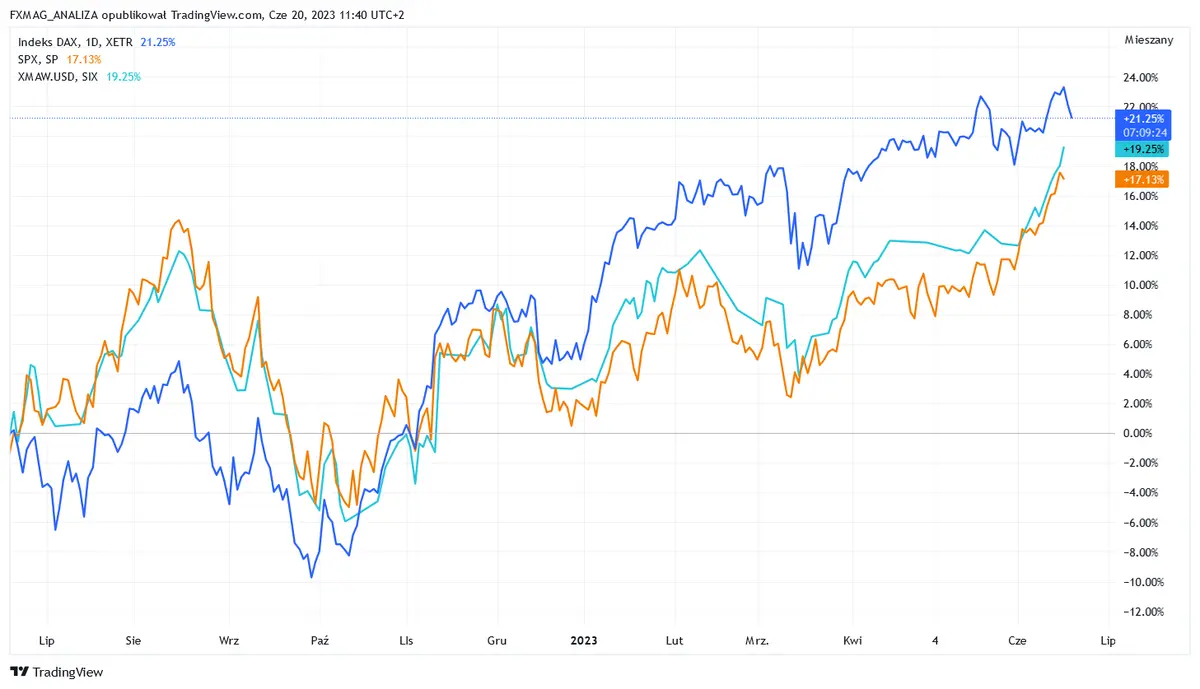

Correlación entre el comportamiento del S&P 500 vs. el QE de la FED desde marzo 2020 (Apollo Mgmnt) pic.twitter.com/OFE7NUNkeo

— Marta Escribano (@MartaEscribanoL) June 20, 2023

Sin embargo, la semana pasada fue una ducha fría para las cabezas calientes de los inversores. Tanto la Fed como el BCE endurecieron su política monetaria "de línea dura". El jefe de la Fed, Jerome Powell, enfatizó que los pronósticos de inflación que sugieren una caída en el índice IPC en los próximos años son altamente inciertos y señalan una disposición total para nuevos aumentos en las tasas de interés. El BCE subió los tipos de interés, y la titular de este banco, Christine Lagarde, anunció al menos dos subidas más y una "lucha decidida para llevar la inflación de la zona euro al objetivo del 2%".

Fuente: TradingView

Preguntamos a eminentes expertos sobre las previsiones del mercado de valores.

La Reserva Federal y el BCE son más agresivos de lo que los inversores han asumido hasta ahora, admitió Sobiesław Kozłowski, director del Departamento de Análisis y Asesoramiento de Noble Securities. “Vale la pena agregar, sin embargo, que elevar el costo del dinero tiene un efecto limitado en el enfriamiento de la economía y aumenta las posibilidades de un aterrizaje suave, lo que se ve agravado por la euforia de los inversores asociados con empresas en el campo de la inteligencia artificial. En última instancia, 5-7 empresas representan casi 4/5 del crecimiento del S&P500. Sin pruebas contundentes de una desaceleración, a pesar de la codicia extrema, los índices siguen subiendo”, señala Kozłowski.

Marek Olewiecki, gerente de EQUES Investment TFI, señala que el mercado no creía en la FED como estándar, porque los contratos de futuros no cotizaron ningún aumento hasta finales de 2023 antes de la reunión, y después de la reunión solo aumentaron 10 pb. “Por un lado, la FED no permite demasiado optimismo, pero los mercados bursátiles todavía están cotizando en un camino de desinflación más rápido. El reciente auge de las empresas de IA también se ha sumado al petróleo. Las valoraciones del índice NASDAQ volvieron a los niveles altos de principios de año (P/U aprox. 23x). El inverso de la valoración P/E, es decir, el rendimiento de la inversión en acciones, es por lo tanto extremadamente bajo, porque es caro y se desvinculó de las tasas de interés reales; ambos valores estaban históricamente correlacionados”, explica Olewecki.

Fuente: macrotrends.net

¿Qué significa eso exactamente? “A corto plazo, parece que el impulso alcista en el mercado de valores puede haberse disipado. El problema surge en el largo plazo, porque por un lado el mercado puede perder frente a la FED, pero es difícil para nosotros evaluar cuánto afectará el desarrollo tecnológico, por ejemplo, en la rentabilidad de las empresas”, explica el gerente de EQUES Inversión IET. “Hace algunos años, McKinsey estimó que aproximadamente la mitad de las horas de trabajo a nivel mundial se dedican a tareas que se pueden automatizar. Ahora ese número ha aumentado a 60-70%”, agrega.

Más optimista es el analista senior de TMS Oanda Wojciech Białek, quien destaca que el FOMC dejó de subir las tasas cuando el crecimiento anual del IPC en EE. UU. cayó por debajo de la tasa de referencia, que alcanzó el pico de 2007 (5,0-5,25 por ciento). “Otra subida de tipos del BCE en julio hasta el máximo de 2008 (4,25%) es bastante segura. Hay discusiones sobre si habrá otra subida de tipos del BCE en septiembre, pero se puede especular que para entonces el crecimiento anual del IPC en la zona euro caerá por debajo del tipo de referencia y el BCE no se atreverá a subir tipos por encima de su máximo. en 2008. Este freno monetario aplicado tendrá un impacto negativo en la situación económica y en los mercados bursátiles, provocando una corrección en las cotizaciones que se prolongará hasta otoño. En otoño, comenzó a finales de septiembre y octubre del año pasado. el mercado alcista cíclico se reanudará" - predice Wojciech Białek.

Atentos a las bolsas europeas, ¿a como cotizan los índices CAC 40, IBEX 35 y DAX?

Profe. SGH Andrzej Fierla tiene una visión más filosófica y de largo plazo de la situación. Él cree que los cambios cosméticos en las tasas de interés han sido de importancia secundaria para el mercado de valores durante más de un año. “La cuestión clave en el horizonte de unos pocos años es si habrá más pretextos para la flexibilización cuantitativa. Puede ser sorprendente ver un retiro bueno, radical, total o casi total de una cantidad significativa de dinero de los mercados. Pero creo que los políticos con un horizonte de toma de decisiones de 2-3 años no lo permitirán. Entonces, si hay una amenaza de una fuerte recesión, habrá más intervenciones”, argumenta Fierla.

En su opinión, continuará el mantenimiento de un sistema financiero cada vez más podrido basado en dinero fiduciario y bancos centrales financiando la creciente deuda. “La falta de una alternativa pacífica y libre de conflictos lo hace más fácil. Después de todo, las criptomonedas se han marginado con éxito, y CBDC es solo una forma ligeramente diferente de monedas fiduciarias", señala el científico.