¿Merece la pena invertir en oro en la situación mundial actual?

En los principios de la epidemia Covid-19, el valor del oro aumentaba por momentos convirtiéndose en puerto seguro, hasta que de repente la situación se invirtió. La dinámica bajada de la materia prima llegó a hundirse como ya lo hizo en noviembre del año 2019. ¿Existe aún alguna posibilidad de alcanzar los niveles históricos que se predijo antes de la explosión de la pandemia?

La respuesta no puede sera clara ya que no tenemos antecedentes de referencia. A la rebaja del oro le acompaña la caída de los precios americanos de las obligaciones de 10 años, es decir; un aumento de sus portentajes. El actual rendimiento de los valores del tesoro de los EEUU ocupa el nivel 0.85 por ciento, mientras que, en el gráfico del 9 de marzo veíamos un valor de 0.33 por ciento.

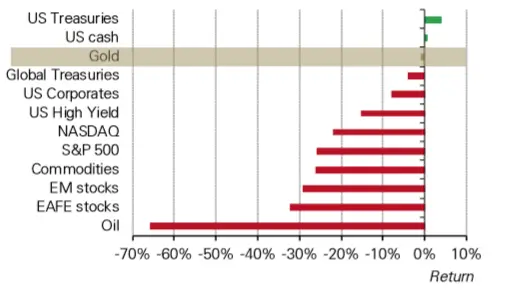

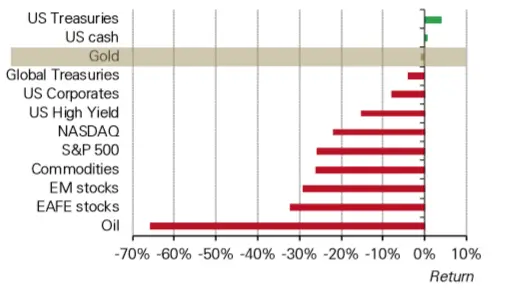

El oro, a pesar de la caíde de marzo, este año está relativamente bien posicionado en compración con los demás activos. La tasa de rendimiento desde los inicios del año 2020. Fuente: WGC

De dónde viene entonces una pérdida de demanda tan fuerte si, en teoría, debería estar subiendo su valor alimentado por el pánico del mercado y responder al apoyo de los bancos centrales, que de manera masiva suavizaron la política monetaria. La Fed ha rebajado las tasas de reservas obligatorias hasta el mínimo, ha introducido una ilimitada compra de antiguedades y un paquete fiscal por un valor de 2 billones de dólares. El comportamiento de la Fed ha debilitado al dólar reforzando el valor del oro. Hemos vuelto a una fuerte y restante coorelación entre esos dos activos. Es sólo cuestión de tiempo cuando de nuevo veremos un valor de 1700 dólares por lingote. Sus picos abrirán camino a niveles históricos, decía Lukasz Zembik, expreto del mercado OTC en DM TMS Brokers.

Una de las teorías acerca de la venta del oro lo relaciona directamente con la intención de retirada del capital del metal por parte de los inversores. Todo eso debido al aumento de los márgenes en las posiciones en otros instrumentos. Otra teoría explica, que todos los que compraron oro (principalmente por tranacciones especulativas utilizando derivados) siplemente se decidieron a sacar provecho cerrando largas posiciones.

La segunda indica que la mayoría de las posiciones especulativas utilizando derivados fue cerrada con beneficio. Todos los investores que compraron oro en enero o febrero, simplemente captaron la ocasión para sacar ganancia a corto plazo.

Observando aunque sea el posicionamiento de los investores en el mercado COMEX con los contratos futures, vemos que fue extremadamente alto en el transcurso de febreo y marzo.

El posicionamiento de los investores con contratos futures en oro, mercado de COMEX, fuente WGC, Bloomberg.

El oro, a pesar de las momentáneas caídas, en comparación con los demás activos está muy bien encaminado. Desde los principios del año hasta el 20 de marzo, el metal real perdió apenas un 1.75 %, mientras tanto, S&P500 – el índice americano de bolsa – registró una caída de más de un 25 %. Por otro lado, el petróleo fue rebajado casi un 60 %.

-Podemos suponer entonces, que el oro fue monetizado porque los investores necesitaban efectivo, y eso, que hasta hace bien poco el oro se caracterizaba por su beneficiosa tasa de rendimiento para este año – dice Lukasz Zembik, experto en el mercado OTC en DM TMS Brokers.

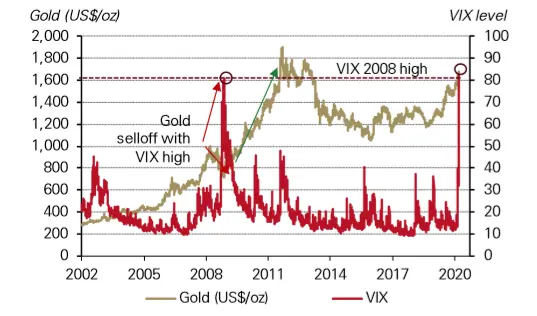

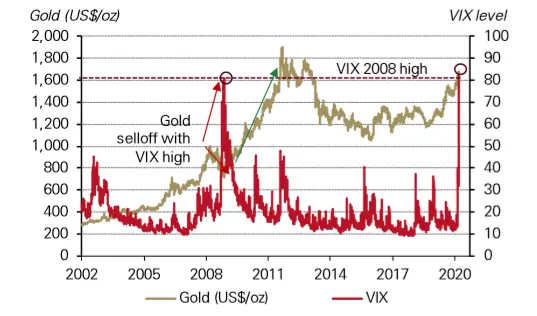

-La conclusión es la siguiente; la coorelación entre el oro y el mercado de acciones es negativo en los momentos de caída del precio de las acciones – explica Lukasz Zembik, experto en el mercado OTC en DM TMS Brokers. En el mercado de vez en cuando se producen algunas excepciones. Sobre todo cuando la venta es muy predominante y caótica, cuando en el mercado triunfa el miedo, y la variabilidad alcanza valores extremos. Un ejemplo lo vemos en el periodo del año 2008- 2009, cuando el índice VIX (basado en la variabilidad de la opción del índice S&P500) creció sobremanera, y el oro fue presionado. –Actualmente está ocurriendo algo semejante. A largo plazo, debemos tratar las caídas del metal únicamente como un intento de equilibrio – aclara Zembik.

Los registros del oro e índice VIX de CBOE. Fuente: WGC, Bloomberg

-Después de la ruptura de la fluidez, el metal vuelve a subir. Ocurre lo que ya vimos en el año 2008. Aguardamos optimistas ante las perspectivas del oro y quedamos a la espera de los 1700 USD por lingote. La devolución de la fluidez a los mercados financieros por parte de los bancos centrales supone unas graves caídas de rendimiento de valores, y la inseguridad relacionada con la perspectiva de la economía, impulsará a los investores a devolver el capital a los puertos seguros. Un gran número de posiciones especulativas largas, después del último hundimiento, ya no es un obstáculo – sentencia Bartosz Sawicki, director del Departamento de Análisis TMS Brokers.