Se cree que el mercado estadounidense está "estancado en los años 80". La asequibilidad de la vivienda se encuentra en niveles vistos por última vez hace 40 años.

- La asequibilidad de la vivienda en Estados Unidos se ha desplomado a los niveles de 1984.

- La falta de stocks presiona los precios.

- En California, el pago promedio de la vivienda es actualmente el 64% del ingreso familiar promedio.

¿Está el mercado inmobiliario donde estaba hace 40 años?

La Reserva Federal está aumentando las tasas de interés mientras continúa su lucha contra la inflación. El verano pasado fue el más alto en más de 40 años, acercándose al 10% interanual. El ciclo de endurecimiento de la política monetaria fue "particularmente brutal": desde los primeros aumentos, los precios en el mercado inmobiliario alcanzaron los niveles más altos en 15 años, es decir, desde la última crisis financiera.

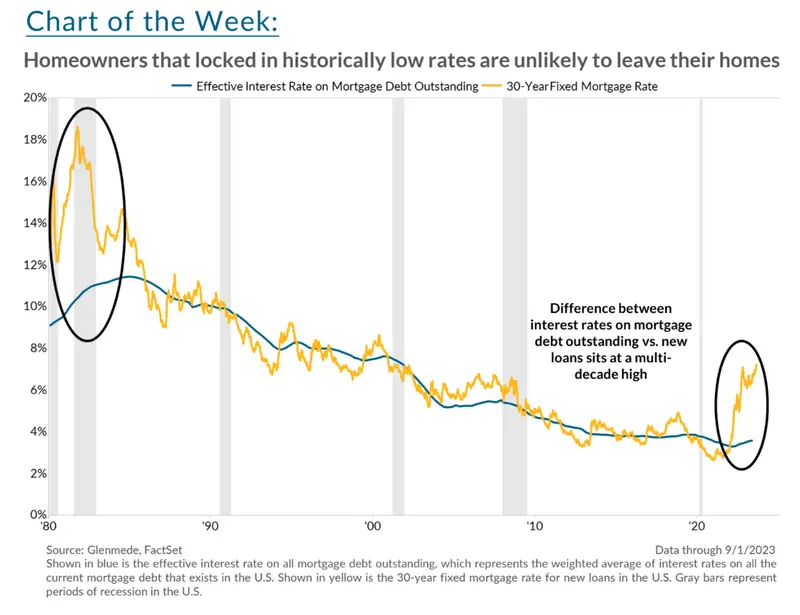

A las tasas actuales, la diferencia entre la tasa de interés de un (nuevo) préstamo a 30 años y la tasa de interés de toda la deuda hipotecaria pendiente en Estados Unidos no ha sido tan grande desde la década de 1980.

Fuente: GLENMEDE, FACTSET/MarketWatch

Lee también: Desaceleración de la inflación en Noruega: ¿una luz verde para el banco central o una señal de advertencia? ¿Qué pasa con la corona noruega? NOK

Perspectivas de mejora de la situación de la vivienda estadounidense

Generalmente se supone que las altas tasas de interés limitan la demanda de préstamos. Un menor interés en las hipotecas significa una menor demanda, lo que provoca una caída de los precios. Sin embargo, en teoría esto es así, la práctica demuestra que existen excepciones.

Actualmente, en EE.UU. la oferta, es decir, el número de casas y pisos disponibles en el mercado, es históricamente baja. Una base más pequeña de ofertas ejerce presión sobre el aumento de las tasas, creando un impasse en el mercado, especialmente desde la perspectiva de los compradores potenciales.

"Hasta que la brecha de oferta se cubra con nuevas construcciones, es poco probable que los precios de las viviendas y la actividad de la construcción caigan tan significativamente como lo harían de otra manera, dado el viento adverso del aumento de las tasas de interés", escribieron los analistas de Glenmede en una nota a los clientes.

La agencia Black Knight afirma además que la situación actual del mercado inmobiliario se parece a la de los años 80. Una empresa que recopila y analiza datos hipotecarios cree que la asequibilidad de la vivienda se ha desplomado a su nivel más bajo desde 1984. Se espera que la falta de stock mantenga los precios altos por más tiempo.

“El pago mensual de una vivienda típica en julio requiere alrededor del 38% del ingreso familiar medio, frente al 36,8% del mes anterior. Esto hace que la vivienda sea la menos asequible desde 1984. - comentan los analistas.

Los datos también muestran que la vivienda era "la más asequible" desde la perspectiva del ciudadano medio en 2013, cuando la relación entre pagos e ingresos era sólo del 17,1%

El equipo de BlackKnight también señala que el pago hipotecario típico (principal + interés) para una vivienda de precio medio, un pago inicial del 20% y un préstamo a tasa fija a 30 años ha aumentado un 91% en el último año a $2,423.

En los estados que experimentan una migración masiva, hay escasez de prácticamente todo tipo de propiedades en todos los rangos de precios. Este es el caso, p.e. en Texas, donde se observa un crecimiento dinámico de los precios a pesar de la incertidumbre relacionada con el nivel de las tasas de interés.

El último número de "The Kobeissi Letter" afirmaba que poseer una casa en Estados Unidos se está convirtiendo en un lujo. El pago medio de una hipoteca está en su punto más alto de todos los tiempos. Actualmente, en 31 estados, los residentes pagan una cuota mensual promedio por una casa de más de 2.000 dólares, y en Hawaii... 5.000 dólares.