El indicador fiable de recesión hasta ahora... ha fracasado. Todavía es demasiado pronto para anunciar su fracaso definitivo, pero la situación, inusual en el mercado, persiste desde hace mucho tiempo, más de un año.

- La inversión de la curva de rendimiento del mercado de bonos durante los últimos 40 años ha sido un indicador fiable de una recesión en Estados Unidos.

- Aunque la señal apareció el año pasado, la recesión aún no se ha producido

- Los economistas de Goldman Sachs estiman que las posibilidades de un colapso de la economía estadounidense son sólo del 15%.

Indicador de recesión: ¿no funciona esta vez?

Llevamos más de un año observando una "curva de rendimientos invertida" en el mercado de bonos del Tesoro estadounidense. Esto significa que el interés pagado por los bonos del Tesoro a 10 años es menor que en el caso de los bonos a corto plazo (por ejemplo, 2 años).

Se trata de una situación en la que los instrumentos de deuda a corto plazo, como los bonos del Tesoro estadounidense a dos años, dan a los inversores la oportunidad de ganar más que los instrumentos de deuda a largo plazo, como los bonos a 10 años. Esta disposición se observa en el mercado desde hace más de un año.

Nadia Calviño, Ministra de Asuntos Económicos y Transformación Digital de España, destacó recientemente que en el mes de agosto la tasa de inflación se mantuvo por debajo del 3% y experimentó una moderación en el sector de alimentos. Este indicador es un testimonio del sólido desempeño económico de España, que se posiciona como la economía europea con el mayor crecimiento y la menor inflación. Estos logros tienen un impacto significativo en la competitividad de las empresas españolas y en el poder adquisitivo de los salarios, beneficiando así a la sociedad en su conjunto.

Se trata de un fenómeno poco común porque a los inversores normalmente se les paga más por invertir su capital durante un período más largo que por uno más corto. Esto tiene sentido: cuanto más tiempo un inversor bloquea su capital, más intereses espera. Cuando los inversores obtienen un mejor rendimiento anual con un bono a dos años que con uno a diez años, algo anda mal.

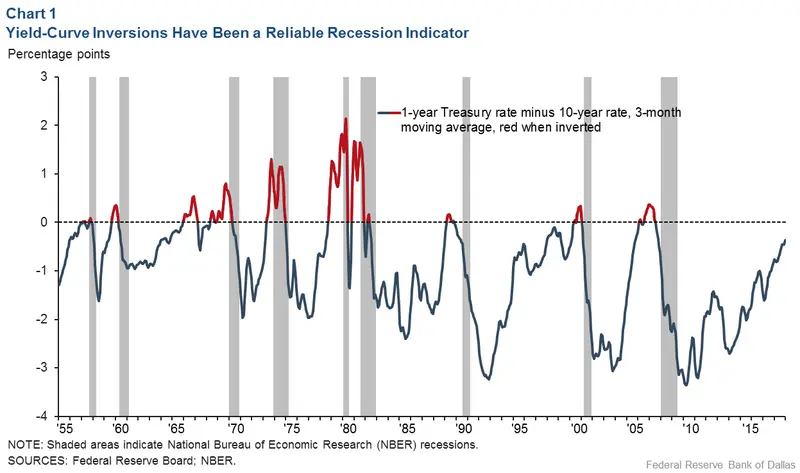

La señal de inversión de la curva de rendimiento de los bonos es muy eficaz para predecir recesiones: durante los últimos 40 años, el indicador ha predicho perfectamente todas las recesiones en Estados Unidos. Marcó sobre 10 en las últimas 10 ocasiones.

Gráfico: diferencia entre los rendimientos de los bonos estadounidenses a 1 y 10 años. Los períodos de recesión en la economía estadounidense marcados en gris

Fuente: NBER, Reserva Federal.

La primera señal de que el rendimiento de los bonos estadounidenses a dos años superaba el rendimiento a diez años apareció en marzo del año pasado. Así que han pasado 18 meses desde entonces. Es cierto que sólo un poco más tarde los bonos a 10 años volvieron a tener rendimientos más altos, pero desde julio de 2022, los bonos estadounidenses a 2 años han pagado sistemáticamente un cupón más alto que los bonos a 10 años.

Gráfico de rendimiento de los bonos del Tesoro estadounidense a 2 años (línea naranja) y a 10 años (línea azul)

Fuente: tradingview.com

Hace mucho tiempo que no se observa en el mercado un equilibrio de fuerzas tan inusual. Ni siquiera en el caso de la crisis de 2007-2009 asistimos a un fenómeno tan fuerte. La última vez que se produjo una situación similar fue a principios del siglo XX y XXI, pero no duró tanto como ahora.

¿Fracasará la “curva inversa”?

Goldman Sachs estimó recientemente que la probabilidad de que Estados Unidos entre en recesión en los próximos 12 meses es de sólo el 15%. En marzo, un banco de inversión estadounidense estimó que sería del 35%.

Si los expertos de Goldman Sachs tienen razón, eso significa que el mercado de bonos puede estar equivocado. La situación en la que los bonos a 2 años tienen un rendimiento mayor que los bonos a 10 años refleja la creencia de los inversores: tememos un colapso económico, por eso preferimos instrumentos a corto plazo.

Lee también: Inicio de semana con optimismo en Wall Street, ¡así nos encontramos el índice SP500 (S&P 500), el índice Nasdaq 100 y el precio del petróleo crudo WTI!

Vale la pena recordar que la inversión de la curva de rendimiento, aunque efectiva en las últimas décadas, es muy imprecisa en términos de precisión en el tiempo.

Sucedió que la recesión llegó después de sólo 6 meses, pero a veces después de 25 meses.

Si tenemos en cuenta la última inversión de la curva, la señal se dibujó en julio del año pasado, es decir, hace 14 meses. En el caso de la señal anterior de marzo de 2022, son 18 meses.

“La mitad de las recesiones de los últimos 70 años (o 5 de cada 10) han tenido un desfase de un año o más. Actualmente estamos a 14 meses de la inversión. Suponer que la curva de tipos dio una señal falsa y que el legendario aterrizaje suave es seguro es muy prematuro", afirman los analistas de Roth Capital Partners.

Los expertos de Roth también advirtieron que un mercado alcista, que a menudo ocurre después de una inversión de la curva, podría preceder a una gran corrección

“Los repuntes del mercado de valores posteriores a la conversión no son infrecuentes, especialmente cuando el crecimiento se desacelera y parece que se produce un aterrizaje suave”. En promedio, los mercados bursátiles tienden a registrar ganancias de dos dígitos inmediatamente después de una inversión. … En los últimos 70 años, nunca ha habido un repunte bursátil posterior a la inversión que no se haya revertido por completo en recesiones o mercados bajistas posteriores”. - advirtieron los analistas de Roth.